台風等災害が生じた場合の税務上の取り扱い

2022/10/11

9月23日夜、台風15号の影響による線状降水帯の発生により、静岡県では記録的な大雨となりました。被害を受けられた皆様方に、心からお見舞い申し上げます。今回のような自然災害で損害が発生した場合の税務上の取り扱いについて説明していきます。

台風の発生

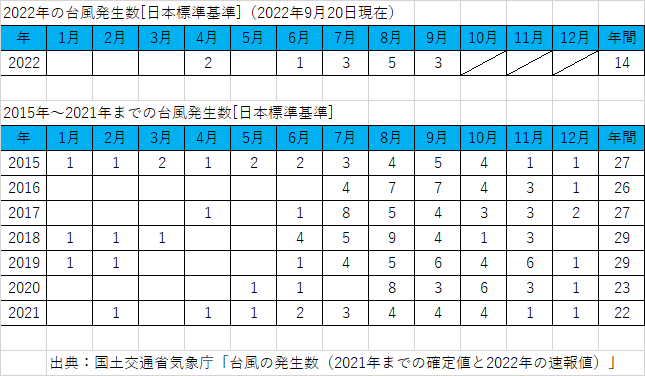

・近年の台風発生状況

日本は偏西風の影響を受け台風の通り道になりやすく、台風が多い国と言われています。上記の表を見てわかるように、特に夏から秋にかけて多く発生し、日本列島に接近します。台風は風害・水害・高潮害・波浪害など非常に多くの被害をもたらし、これらが複合して発生し大きな被害となることがあります。

申告・納付期限の延長と納税の猶予

災害等により被害を受けた場合の対応について、国税庁より発表されています。その中から抜粋した内容を紹介させていただきます。

申告、納付などの期限延長

災害等の理由により申告・納付などをその期限までにできないときは、その理由のやんだ日から2か月以内の範囲でその期限を延長することができます。国税庁が指定しているのは以下の通りです。

① 地域指定

災害による被害が広い地域に及ぶ場合に、国税庁長官が延長する地域と期日を定めて告示することで、その告示の期日まで申告・納付などの期限が延長されます。

② 対象者指定

国税庁が運用するシステムが期限間際に使用不能であるなど特定の税目に係る申告・納付などの行為をすることができない方が多数に上ると認められる場合に、国税庁長官が延長する対象者の範囲と期日を定めて告示することで、その告示の期日まで申告・納付などの期限が延長されます。

※①と②で指定された地域内に納税地のある納税者・指定された範囲に該当する者については、期限延長の申請手続を特別にすることなく、申告、納付等の期限が延長されます。

③ 個別指定

災害その他やむを得ない理由によって期限までに申告・納付ができない場合、所轄税務署長に申告・納付などの期限の延長を申請し、その承認を受けることにより延長されます。申告・納付等の期限延長の申請は、期限が経過した後でも行うことができます。被災の状況が落ち着いてから、最寄りの税務署に相談しましょう。

納税の猶予

災害等により財産に相当の損失を受けた際は、所轄税務署長に申請をすることによって以下のとおり納税の猶予を受けることができます。

◆ 損失を受けた日に納期限が到来していない国税

① 損失を受けた日以後1年以内に納付すべき国税

→ 納期限から1年以内・所得税及び復興特別所得税の予定納税や法人税

② 地方法人税・消費税の中間申告分

→ 確定申告書の提出期限

◆ 既に納期限の到来している国税

一時に納付することができないと認められる国税

→ 原則1年以内

法人税の取り扱い

災害により滅失・損壊した資産等

法人の有する商品、店舗、事務所等の資産が災害により被害を受けた場合に、その被災に伴い以下のような損失又は費用が生じたときには、その損失又は費用の額は損金の額に算入されます。

① 商品や原材料等の棚卸資産、店舗や事務所等の固定資産などの資産が災害により滅失又は損壊した場合の損失

② 損壊した資産の取壊し又は除去のための費用

③ 土砂その他の障害物の除去のための費用

◆ 復旧のために支出する費用

法人が、災害により被害を受けた固定資産(以下「被災資産」といいます。)について支出する次のような費用に係る資本的支出と修繕費の区分については、次のとおりとなります。

1. 被災資産についてその原状を回復するための費用

→ 修繕費

2. 被災資産の被災前の効用を維持するために行う補強工事、排水または土砂崩れの防止等のために支出する費用

→ 修繕費

3. 被災資産について支出する費用(上記1または2に該当する費用を除く)のうち、資本的支出か修繕費か明らかでないものがある場合

▪ 金額の30パーセント相当額 → 修繕費

▪ 残額 → 資本的支出

災害損失欠損金

災害損失金の繰越し

法人の各事業年度開始の日前10年以内に開始した事業年度において生じた欠損金額のうち、棚卸資産、固定資産等について災害により生じた損失に係るもの(災害損失欠損金額)がある場合、その事業年度が青色申告書を提出しなかった事業年度であっても、その災害損失欠損金額に相当する金額は、その各事業年度において損金の額に算入されます。(法人税法第58条第1項)

災害損失金の繰戻し還付

① 災害のあった日から同日以後1年を経過する日までの間に終了する各事業年度において生じた災害損失欠損金額がある場合

② 災害のあった日から同日以後6か月を経過する日までの間に終了する中間期間において生じた災害損失欠損金額がある場合

①又は②に該当する場合、その各事業年度に係る確定申告書またはその中間期間に係る仮決算の中間申告書の提出と同時に、その災害損失欠損金額に係る事業年度または中間期間開始の日前1年(青色申告書を提出する場合には、前2年)以内に開始した事業年度の法人税額のうち、その災害損失欠損金額に対応する部分の金額の還付を請求することができます。

おわりに

自然災害は避けて通れないものです。何も被害がないのが一番ですが、万が一被害があった場合、この記事が税務・会計処理の参考になれば幸いです。

----------------------------------------------------------------------

税理士法人掛川総合会計事務所

436-0022

静岡県掛川市上張202

電話番号 : 0537-24-4607

御前崎支店

437-1612

静岡県御前崎市池新田3946-8

電話番号 : 0537-86-9788

掛川市で税務会計を総合的に支援

----------------------------------------------------------------------