修繕費か資本的支出か迷った場合の判断の仕方

2022/10/17

例えば、事務所として使用している建物を修繕した場合、通常は損金として処理すると思います。しかし、修繕の内容によっては損金算入できるものとできないものがあります。今回は修繕費と資本的支出について説明していきます。

修繕費とは

修繕費とは建物、機械、備品、車両など会社が経営に必要とする有形固定資産などを修理・改良するために支払った費用のことをいいます。経営に必要な機能維持や原状回復も含まれます。また、自然災害などによって営業に必要な固定資産が毀損した場合、その状況を回復するために必要となった金額も修繕費として処理されます。

資本的支出とは

修繕費のうち、資産の使用期間を延長させたり、資産の価値を増加させたりするための支出を資本的支出といいます。税金を計算する上で、資本的支出はその期の費用ではなく、有形固定資産を新たに取得したものとして減価償却により費用計上していきます。

修繕費と資本的支出の判断基準

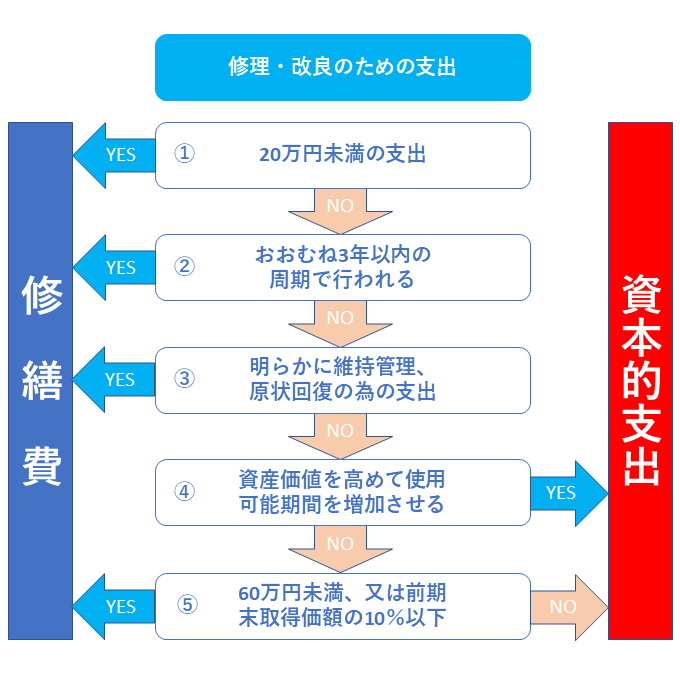

修繕費と資本的支出について簡単に説明させていただきました。しかし、実際に修理や改良をした際、上記の内容だけでは修繕費なのか資本的支出なのか判断できない場合があります。次はその判断基準について以下のフローチャートで全体の流れを理解した上で説明していきます。

① 費用は20万円未満か

修繕費か資本的支出か判断に迷った場合、はじめに上図フローチャートの①より、20万円未満の支出かどうかで判断します。国税庁は「少額又は周期の短い費用」と定義して、修繕費として損金算入することを認めているため、支出金額が20万円未満の場合は損金として処理できます。20万円以上なら次の②に進みます。

② おおむね3年以内の周期で行われる

国税庁は「その修理、改良等がおおむね3年以内の期間を周期として行われることが既往の実績その他の事情から見て明らかである場合」には、①と同様に「少額又は周期の短い費用」と定義して、修繕費として損金算入することを認めています。

つまり、20万円以上でも3年以内の周期で定期的に行われるような修理、改良のための支出は修繕費として損金算入を認めているということです。

③ 明らかに維持管理、原状回復の為の支出

国税庁は「法人がその有する固定資産の修理、改良等のために支出した金額のうち当該固定資産の通常の維持管理のため、又は毀損した固定資産につきその原状を回復するために要したと認められる部分の金額が修繕費となる」としています。

維持管理:固定資産の機能を正常に維持して使用が可能なこと

原状回復:固定資産が毀損した場合、元の状態に戻すこと

④ 資産の価値を高めて、使用可能期間を増加させるものか

・明らかに資産の価値が高まったと断定できる場合

・機能が向上し今までできなかったことができるようになった場合

・修理、改良により耐久性が増して使用可能期間が増加した場合

上記のような場合は資本的支出として処理します。

それ以外は次のステップに進みます。

⑤ 60万円未満、又は前期末取得価額の10%以下

国税庁より「修理、改良等のために要した費用の額のうちに資本的支出であるか修繕費であるかが明らかでない金額がある場合において、その金額が次のいずれかに該当するときは、修繕費として損金経理をすることができるものとする。」

ここまでのチャートで修繕費か資本的支出か明らかになっていない場合、60万円未満の支出は修繕費として損金算入することができます。また、前期末取得価額とは、前事業年度終了時のその固定資産の取得価額のことをいいます。対象費用が、前期末取得価額の10%以下であれば、対象費用は修繕費として損金算入できます。そうでないものは資本的支出と判断します。

まとめ

今回は修繕費と資本的支出について説明させていただきました。資産の修理にかかる支出は必ずしも全額損金算入できるものではないことがわかったと思います。修繕費は税務調査でよく指摘されるポイントであり、修繕費なのか資本的支出なのかを慎重にならざるを得ないので判断は難しく悩まれる方も多いと思います。ぜひ、掛川総合会計事務所にご相談ください。

----------------------------------------------------------------------

税理士法人掛川総合会計事務所

436-0022

静岡県掛川市上張202

電話番号 : 0537-24-4607

御前崎支店

437-1612

静岡県御前崎市池新田3946-8

電話番号 : 0537-86-9788

掛川市で税務会計を総合的に支援

----------------------------------------------------------------------