適格請求書(インボイス)の記載事項について

2022/11/14

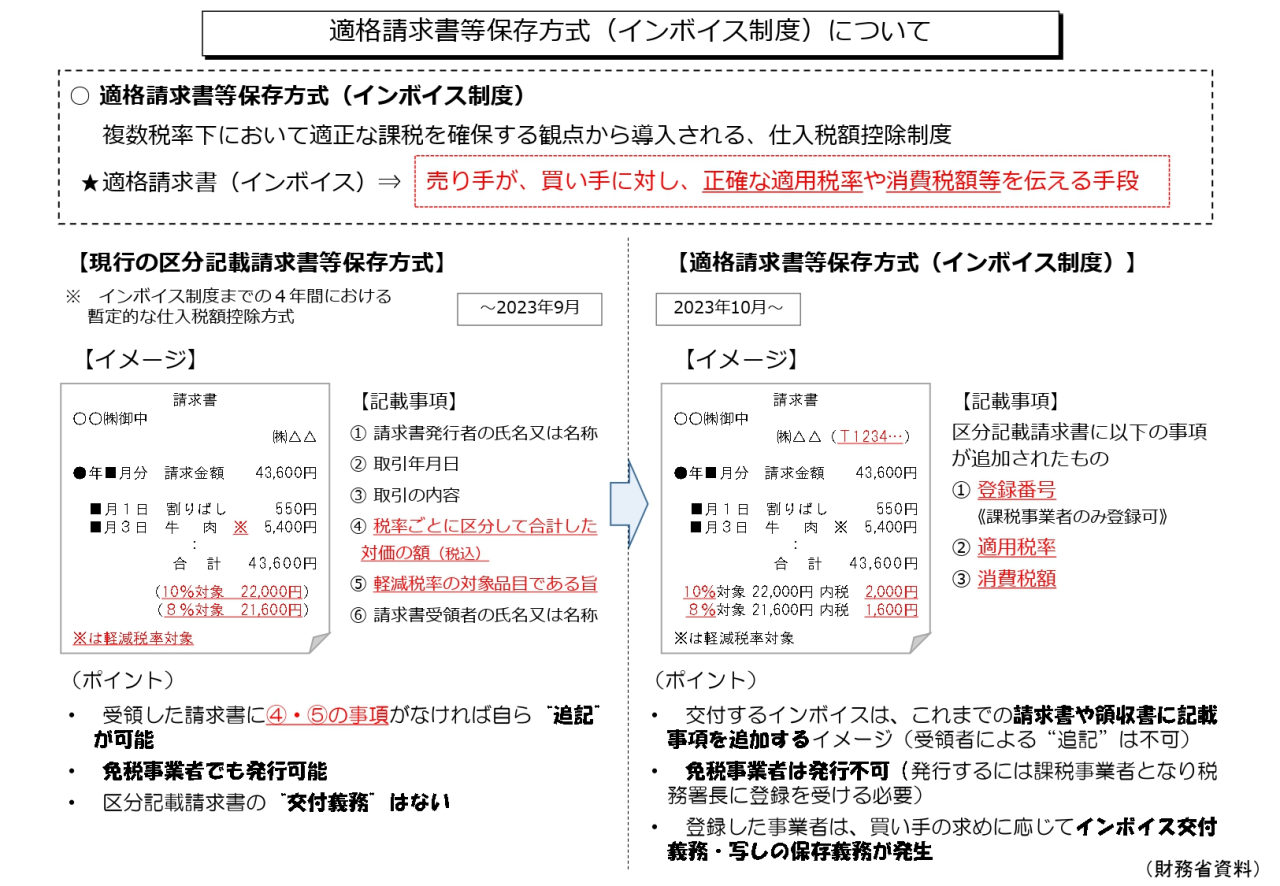

適格請求書(インボイス)は、新しい書類を作成しなければならないというものではなく、現行の区分記載請求書にいくつかの記載事項が追加されるイメージです。インボイスの様式は法令又は通達等で定められておらず、必要な事項が記載された書類であれば請求書、領収書、納品書といった名称を問わず、手書きであってもインボイスに該当します。

適格請求書(インボイス)の記載事項

⑴ 内容

令和5年10月1日から導入されるインボイス制度により、請求書等の記載事項が区分記載請求書等保存方式から適格請求書等保存方式に変更になります。新しい書類を作成しなければならないというものではなく、現行の区分記載請求書にいくつかの記載事項が追加されるイメージです。

また、インボイス制度導入後は、売手側にインボイスを交付する義務及び交付したインボイスの写しを保存する義務が課されます。

買手側は、原則としてインボイスまたは簡易インボイスの保存が仕入税額控除の要件となります。

⑵ 記載事項

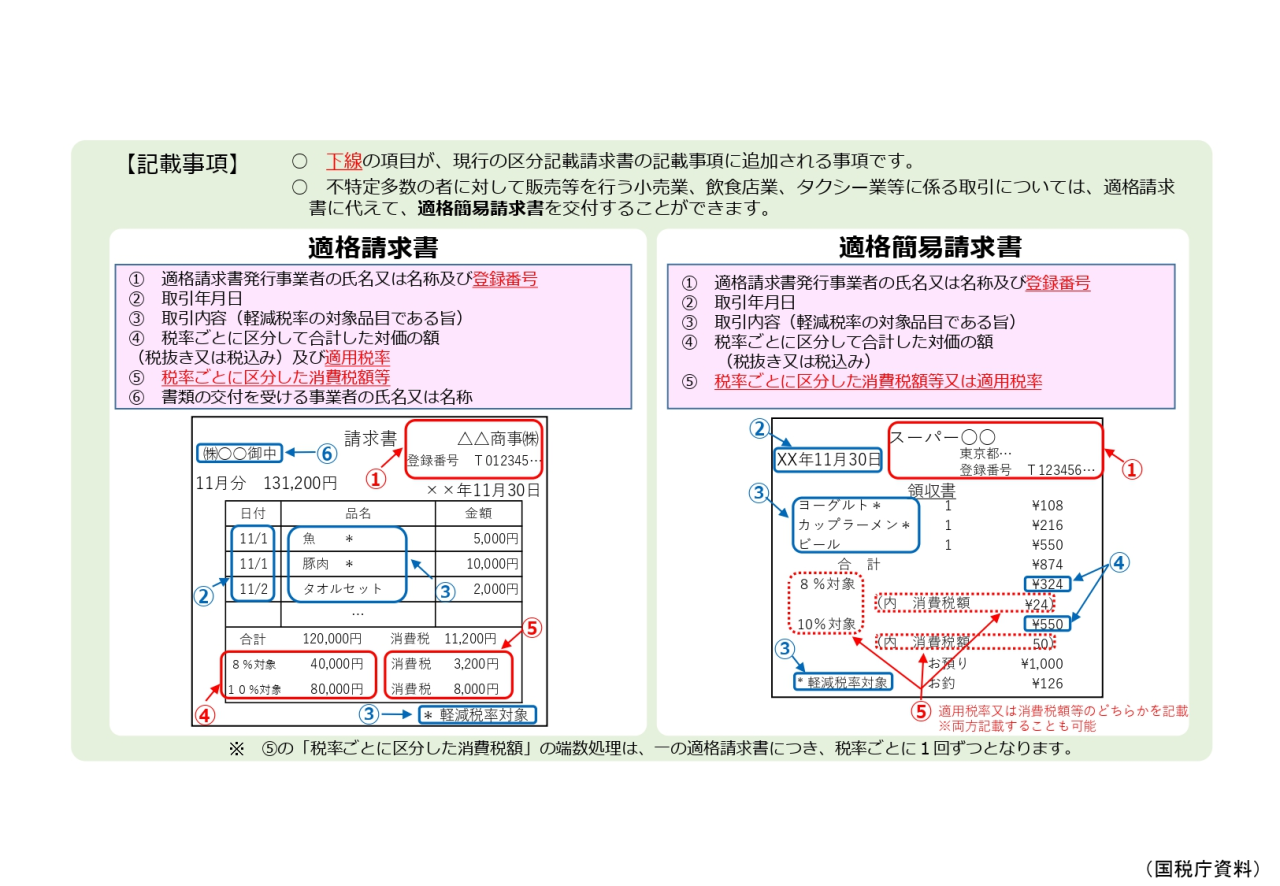

上記の図の通り新しく追加する項目としては、①登録番号、➁適用税率、③(税率ごとに区分した)消費税額となります。

なお、留意点としては軽減税率の譲渡等がない場合でも適用税率(10%)や消費税額等の記載が必要とされること(国税庁:インボイス制度に関するQ&A問60)や令和5年9月30日以前に登録番号を区分記載請求書等に記載することは差支えないこと(国税庁:インボイス制度に関するQ&A問62)などが挙げられます。

⑶ 端数処理

適格請求書の記載事項である消費税額等に1円未満の端数が生じる場合、一の適格請求書につき、税率ごとに1回の端数処理を行う必要があります。なお、切捨て、四捨五入などの端数処理の方法については、任意の方法とすることができます。

※一の適格請求書につき記載されている個々の商品ごとに消費税額等を計算し、1円未満の端数処理を行い、その合計額を消費税額等として記載することは認められません。

適格請求書(インボイス)における留意点

⑴ 仕入明細書

インボイス制度においても、現行と同様に、買手が作成する一定の事項が記載された仕入明細書等を保存することにより仕入税額控除を行うことができます。これは、相手方(売手)の求めに応じて適格請求書を交付する義務がありますが、適格請求書と仕入明細書を別々に交付するのみならず、仕入明細書に合わせて適格請求書の記載事項を1枚の書類で交付するといった方法により対応することができることとされているためです。

この場合に、仕入明細書等に記載する登録番号は、課税仕入れの相手方(売手)のものとなる点や、課税仕入れの相手方(売手)の確認を受けたものに限られる点に留意が必要です。

⑵ 複数書類

適格請求書(インボイス)は必要な記載事項は定められていますが、様式や書類名は特に定められていません。このため、請求書、領収書、納品書、レシート等のいずれであっても、必要な事項が記載されていればインボイスに該当します。

また、一つの書類のみで満たしている必要はありません。複数の書類(納品書や請求書など)全体で記載事項を満たしていれば、これら複数の書類を適格請求書(インボイス)とすることが可能です。

⑶ 特例(帳簿の保存のみで仕入税額控除が可能)

適格請求書の交付を受けることが困難な一定の場合は、(売り手の適格請求書交付義務の有無にかかわらず)買い手は一定の記載をした帳簿のみ保存で仕入税額控除が可能となります。具体的には以下の場合です。

・ 3万円未満の公共交通機関による旅客の運送

・ 3万円未満の自動販売機による販売

・ 郵便切手を対価とする郵便サービス

・ 入場券等が回収されるもの

・ 古物商や質屋等が仕入れる古物、質物等

・ 従業員等に支給する出張旅費等

適格簡易請求書

⑴ 内容

小売業等の場合はお客さまが不特定多数のため、インボイス(適格請求書)を発行するのは大変です。このような業種の場合は、インボイス(適格請求書)に代えて、簡易インボイス(適格簡易請求書)を発行できます。

⑵ 認められる業種

・小売業、飲食店業、タクシー業、写真業、旅行業

・不特定多数に対して行う駐車場業

・上記に準ずるそのほかの不特定多数の者を対象に行う一定の営業

⑶ 記載事項

上記の通り、適格請求書(インボイス)よりも記載事項が簡略化されています。また、相手方の名称などを記載する必要もありません。

適格請求書(インボイス)は現行の区分記載請求書にいくつかの記載事項が追加されるイメージのものであるものの、取引形態などによって多くの留意点があります。留意点が多岐にわたるため、令和5年10月以降に適格請求書等保存方式が始まる直前に請求書などの見直しをするのではなく余裕を持った見直しを行うことが重要です。

まとめ

以上のように、令和5年10月1日から導入されるインボイス制度により請求書等の記載事項が変更され、対応に悩まれることも多いと思います。掛川総合会計事務所のスタッフが専門的立場から適格なアドバイスをさせていただきます。是非ご相談ください。

----------------------------------------------------------------------

税理士法人掛川総合会計事務所

436-0022

静岡県掛川市上張202

電話番号 : 0537-24-4607

御前崎支店

437-1612

静岡県御前崎市池新田3946-8

電話番号 : 0537-86-9788

掛川市で税務会計を総合的に支援

----------------------------------------------------------------------