インボイス制度開始後の消費税額の計算

2023/07/10

目次

消費税の納税額の計算は原則として売上に係る消費税額から仕入に係る消費税額(控除税額)を控除した金額を国に納付する計算になります。

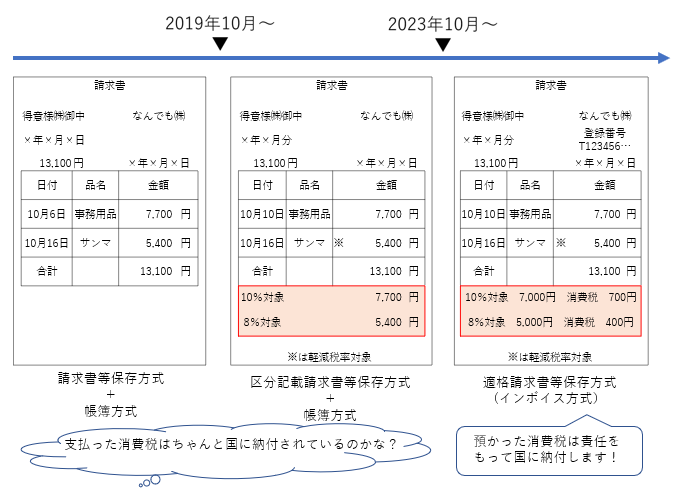

納税額の計算の際に消費税額から控除される控除税額の適用要件も、消費税法誕生当時の「請求書等保存方式+帳簿方式」から「区分記載請求書等保存方式+帳簿方式」を経て、いよいよ今年10月から「適格請求書等保存方式」に変わります。

過去の「請求書等」及び従来の「区分記載請求書等」、それと新たにスタートする「適格請求書等」とは、「請求書等」「区分記載請求書等」は消費税免税事業者でも発行できるのに対して、「適格請求書等」は消費税課税事業者でありかつインボイス発行事業者としての登録番号の交付を受けた者のみが発行できるという点で異なります。

現行では、請求書等(区分記載請求書等を含む 以下同じ)に消費税の表示があった場合でも、請求書等の発行者が消費税の免税事業者である場合、その消費税は国には納税されず、免税事業者の収益になります。いわゆる益税と言われるものです。

免税事業者であっても、商品の仕入や経費の支払いの際に消費税を負担しているため、売上の請求書に消費税を記載することは認められていますので、請求書からでは、請求書発行事業者が消費税の免税事業者なのか課税事業者なのかは判定できません。

しかし、今年の10月以降からは発行された請求書等がインボイス(適格請求書等)であれば、発行事業者は消費税の課税事業者であり、あなたが支払った消費税額は、インボイス発行者によって確実に国に納付されることになります。

それでは、インボイス制度開始後の消費税納税額の計算について見ていきましょう。

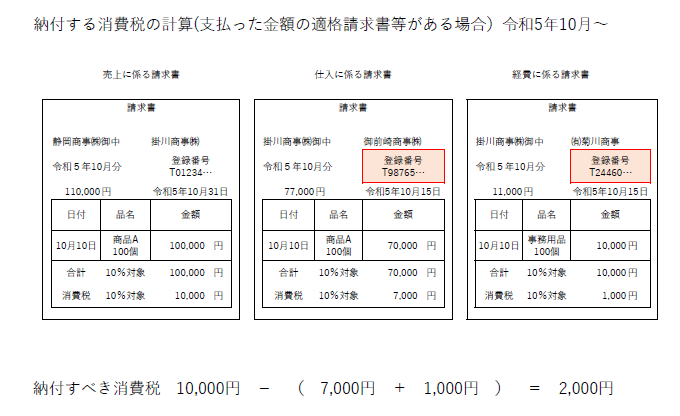

(パターン1)

支払った金額の適格請求書がある場合は従来までの計算と同じです。

下の図の通り、掛川商事㈱は、売上に係る消費税 10,000円 から仕入に係る消費税

7,000円 + 1,000円 = 8,000円 を控除した 2,000円 が国に納付すべき消費税額になります。

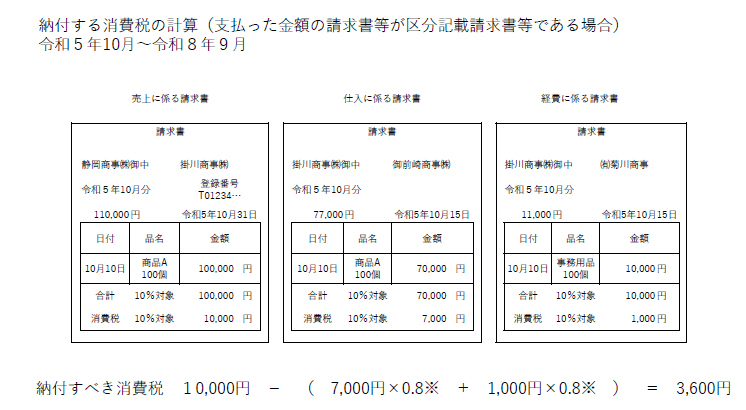

(パターン2)

支払った金額の請求書が適格請求書でなかった場合は次の計算になります。

掛川商事㈱は、仕入に係る消費税のうちその8割は控除できますが2割については控除できません。

控除できなかった消費税は、法人税法上の損金、又は 所得税法上の必要経費に算入されます。法人税や所得税では損金又は必要経費に算入された部分に法人税率又は所得税率を乗じた金額分の法人税又は所得税が少なくなります。

消費税で控除できなくても法人税や所得税で損金又は必要経費にできるのですが、消費税では税額そのものが控除されるのに対し、法人税又は所得税では税率を乗じた後の金額が控除され、また赤字の場合は税額が変わらないため、適格請求書が得られない場合は実質的に事業者が負担する税額は増加します。

仕入に係る消費税が8割控除できるのは令和5年10月~令和8年9月の期間であり、令和8年10月~令和11年9月の期間は仕入に係る消費税の控除は5割に減額になり、さらに、令和11年10月以降は適格請求書以外の請求書に係る仕入税額控除は出来なくなります。

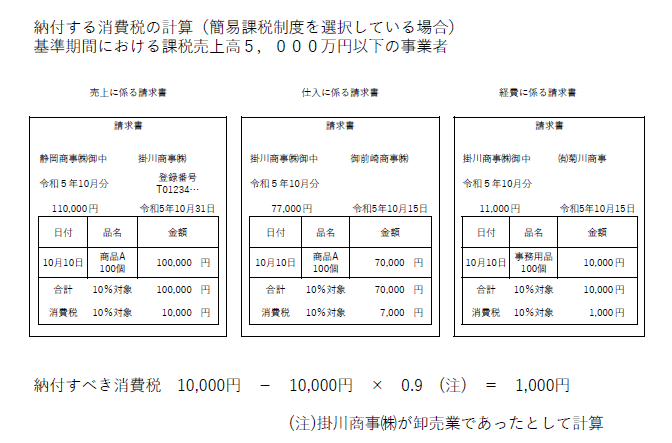

(パターン3)

次に簡易課税制度を選択している場合の消費税額の計算です。

簡易課税制度を適用した場合、仕入に係る消費税額は、売上に係る消費税額に事業区分ごとの一定の割合を乗じて計算します。

この場合、仕入に係る請求書がインボイスである必要はありません。

例えば、掛川商事㈱が卸売業である場合、第一種事業に該当し、売上に係る消費税額の9割が仕入税額として控除できます。その結果、掛川商事㈱が納税すべき消費税額は 売上に係る消費税額の1割相当額である 1,000円 と計算されます。

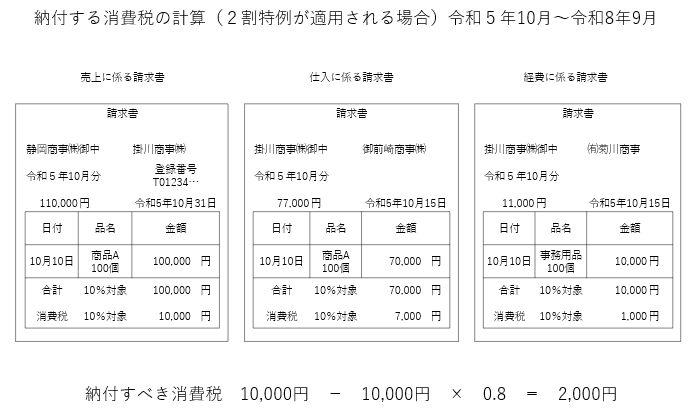

(パターン4)

今回のインボイス制度導入に当たって、もともとは消費税の免税事業者だった者が適格請求書発行事業者の登録を受け課税事業者となる場合は、令和5年10月~令和8年9月の期間に限り、売上に係る消費税額の2割相当額(※)と、本来の方法(原則方式又は簡易課税方式)で計算した消費税額の少ない金額を納付することができる特例が設けられています。

掛川商事㈱の場合、売上に係る消費税額 10,000円 の2割相当額は 2,000円 ですので、(パターン1)から(パターン3)で計算したいずれかの方法との有利選択により、少ない方の消費税額を納付すればよいということになります。

3.まとめ

1989年に消費税法が誕生してから様々な変遷を経て、消費税法は、制度面でも手続面でも、とても複雑になってしまいました。

消費税は、適用を受ける制度について事前に届出が必要であったり、提出書類を間違えると多額の税額が生じてしまったりと、非常に複雑な制度となっています。

インボイス制度導入で多くの免税事業者が課税事業者になると考えられますが、消費税についての対策はぜひ専門家へ相談して対応すべきと考えます。

----------------------------------------------------------------------

税理士法人掛川総合会計事務所

436-0022

静岡県掛川市上張202

電話番号 : 0537-24-4607

御前崎支店

437-1612

静岡県御前崎市池新田3946-8

電話番号 : 0537-86-9788

掛川市で税務会計を総合的に支援

----------------------------------------------------------------------