不動産取得税の軽減措置の概要と申請方法

2023/07/31

土地や建物を取得した際に係る税金に「不動産取得税」というものがあります。今回はその「不動産取得税」について説明し、一定の要件を満たすことで税額を軽減できる制度についても説明していきます。

目次

1.不動産取得税とは

不動産(土地・建物)を取得した際に一度だけかかる税金です。取得には売買・贈与・交換・建築(新築・増築・改築)などが含まれます(相続は課税されません)。税額は、課税標準額(不動産の価格等)×(3~4%)※となっています。

※ 土地・住宅が3%、住宅以外の家屋が4%として課税されます。

以下の要件にあてはまる住宅を「特例適用住宅」といい、「特例適用住宅」を取得した場合軽減措置の要件を満たします。

● 新築住宅の場合

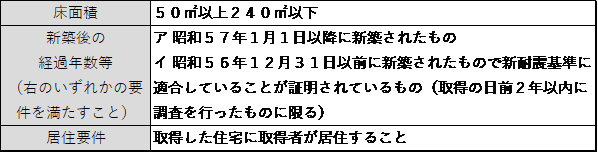

一戸(一区画)の床面積が50㎡(戸建以外の貸家住宅については40㎡)以上240㎡以下のもの。

※ 床面積とは、住宅用物置・車庫等の附属家屋の面積も含みます。

● 中古住宅の場合

次表の3つの要件を満たすもの。

※ 上記の軽減要件のうち ア 及び イ の要件を満たさない中古住宅(平成26年4月1日以降に取得)についても、取得後6カ月以内に耐震基準に適合するように改修を行い、その証明を受けた上で入居した場合、住宅に係る不動産取得税の軽減を受けられることがあります。

● 新築住宅の場合

住宅の価格から一戸(一区画)につき1,200万円(長期優良住宅は1,300万円)控除されます。

※ 長期優良住宅の普及の促進に関する法律の施行の日(平成21年6月4日)から令和6年3月31日までの間に取得された長期優良住宅に限ります。

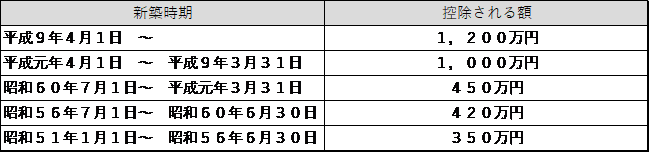

● 中古住宅の場合

取得した住宅の新築時期に応じて、住宅の価格から一戸(一区画)につき下記の額が控除されます。

税金の計算は以下のようになります。

住宅の価格 - 控除額 = 課税標準額

課税標準額 × 税率(3%) = 納付すべき額

「特例適用住宅」の敷地として購入した土地の場合、以下の要件を満たすことで軽減制度を受けることができます。

● 新築住宅の敷地の場合

① 住宅が新築された場合

敷地の取得時期に応じて、次の要件を満たした場合に限ります。

(注)敷地を取得した者がその敷地を住宅の新築の時まで引き続き所有している場合、または、住宅の新築が敷地を取得した者からその敷地を直接譲り受けた者により行われる場合に限ります。

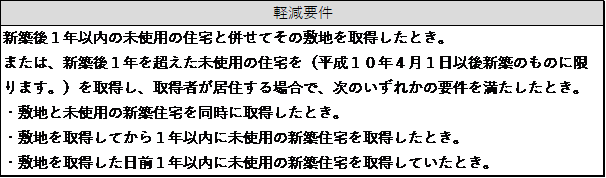

② 未使用の新築住宅と敷地を取得した場合

次の要件を満たした場合に限ります。

● 中古住宅の敷地の場合

・敷地と中古住宅を同時に取得したとき。

・敷地を取得してから1年以内に中古住宅を取得したとき。

・敷地を取得した日前1年以内に中古住宅を取得していたとき。

新築住宅又は中古住宅の敷地の場合、次のうちいずれか多い方の額が減額されます。

|

・ 45,000円 ・ 土地の1㎡あたりの価格 × 住宅の床面積の2倍(一戸につき200㎡を限度) × 3% |

6.軽減手続き

不動産取得税は地方税であり、各都道府県により申請期日などが異なります。今回は静岡県の手続きについてまとめます。

申請期日:不動産の取得から60日以内

※ 令和5年4月1日以降に取得した不動産について、60日以内に不動産登記の申請をした場合は、原則として不要。

申請書類:場合により必要な書類が変わります。

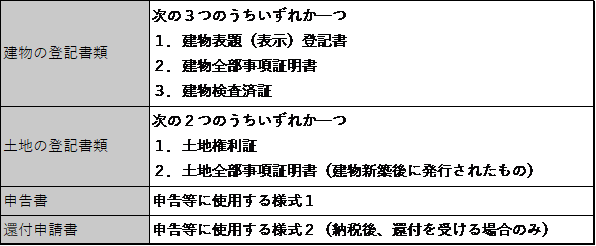

① 住宅を新築したとき(土地の税金の軽減)※建物は原則手続き不要

土地取得後3年以内に住宅が新築された場合に該当します。

共通書類

該当する場合に必要な書類

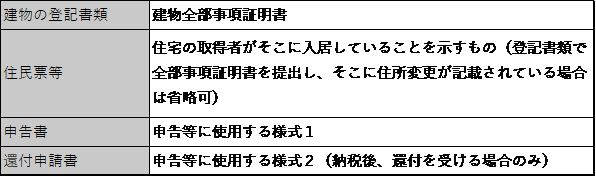

② 中古住宅を取得したとき

・自己居住用の中古住宅を取得した場合

・自己居住用の中古住宅を取得し、その土地も取得した場合(期間は前後1年以内)

共通書類

該当する場合に必要な書類

※ 取得した住宅が昭和56年12月31日以前に新築されたものの場合、耐震基準を満たしているかどうかにより、次の書類が必要な場合があります。

1.耐震基準を満たす住宅を取得した場合

取得日の前2年以内に調査等がされた、耐震基準に適合することを証する書類

(耐震基準適合証明書、住宅性能評価証明書または既存住宅売買瑕疵保険付保証明書)

2.耐震基準を満たさない住宅を取得した場合で、居住開始前に耐震基準に適合するための改修工事を行った場合

取得後6カ月以内に調査等がされた、耐震基準に適合することを証する書類

(耐震基準適合証明書、住宅性能評価証明書または既存住宅売買瑕疵保険付保証明書)

7.まとめ

今回は住宅を取得した際に係る「不動産取得税」とその軽減措置について説明させていただきました。要件を満たすことで数十万円の節税となれば新居での生活に必要な家具などの購入もできます。今後マイホームの購入を考えている方はこういった軽減措置がありますので活用することをお勧めします。

----------------------------------------------------------------------

税理士法人掛川総合会計事務所

436-0022

静岡県掛川市上張202

電話番号 : 0537-24-4607

御前崎支店

437-1612

静岡県御前崎市池新田3946-8

電話番号 : 0537-86-9788

掛川市で税務会計を総合的に支援

----------------------------------------------------------------------