ポイントの会計処理:勘定科目や法人税法上の取り扱いについて解説!

2025/05/12

クレジットカードやQRコード決済を利用しているとポイントが貯まってきますよね。商品を購入するときにこのポイントを使うと、課税対象となる場合があることをご存じでしょうか。今回は、ポイントの仕組みや経理処理方法について説明していきます。

目次

ポイントの会計処理:ポイント取引の仕組み

まず、ポイントはどのようにして取得するのでしょうか。

ポイント加盟店で商品やサービスを購入することで、現金の代わりとなるポイントを取得することができますが、どのような流れとなっているか説明します。

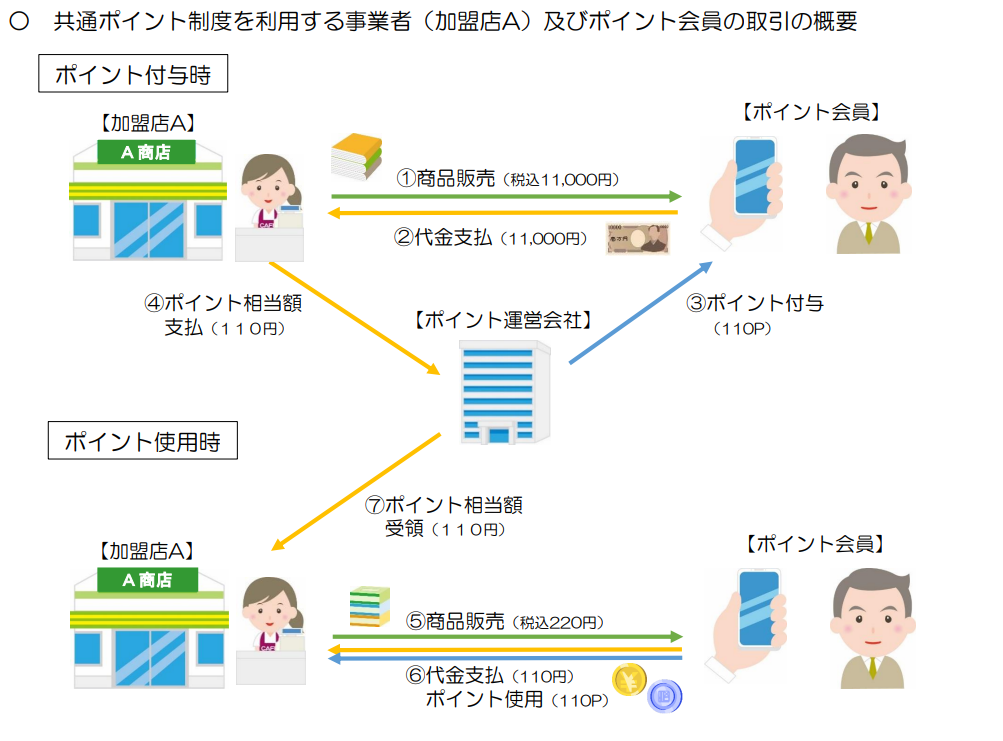

・ポイント付与時

① 加盟店がポイント会員へ商品を販売

② ポイント会員が加盟店へ代金を支払う

③ ポイント運営会社がポイント会員へポイントを付与

④ 加盟店がポイント相当額をポイント運営会社へ支払う

・ポイント使用時

⑤ 加盟店がポイント会員へ商品を販売

⑥ ポイント会員がポイントを使用して代金支払い

⑦ 加盟店がポイント運営会社からポイント相当額を受領

以上がポイント取引の概要です。

ポイントの経理方法

国税庁のHPの「事業者が商品購入時にポイントを使用した場合の消費税の仕入税額控除の考え方」によると、事業者が商品を購入した際、その取引(課税仕入れ)について仕入税額控除を行うこととなりますが、商品購入時にポイントを使用した場合、消費税の「課税仕入れに係る支払対価の額」は、2パターンあります。

① ポイント使用を「対価の値引き」として処理するパターン

ポイント使用を「対価の値引き」として処理するパターンでは、商品の金額から使用したポイントを差し引いた金額を費用として計上できます。

事務処理が簡便的になるのでこちらで処理することが多いと思います。

② ポイント使用が「対価の値引きでない」ものとして処理するパターンです。

ポイント使用が「対価の値引きでない」ものとして処理するパターンでは、商品の購入金額の全額が費用として計上され、使用したポイントを雑収入などの収益科目で計上します。

以下に処理方法を記載します。

共通ポイント制度を利用する事業者(加盟店A)及びポイント会員の一般的な処理例

<②の方法によって処理する場合>

取引の前提

・会員が加盟店で100円の商品を購入するごとに1ポイントが付与される。

・1ポイント1円相当で、加盟店の商品の購入に使用できる。

・加盟店は、ポイント付与分の金銭をポイント運営会社へ支払う。

・加盟店は、ポイント使用分の金銭をポイント運営会社から受領する。

以上のように、ポイントの取得時ではなく、ポイントの使用時に「雑収入」等の科目で収益を認識することになります。

その際、ポイント分の「雑収入110円」は消費税不課税となります。

加盟店とポイント運営会社との間には対価性がないことを前提としているためです。

ただし、規約等によっては、消費税の課税取引になることも考えられます。

2つのパターンのどちらに当たるかの判断は、レシートの表記から判断して差し支えありません。

所得税の対象となるポイント

ポイントの使用は、場合によって一時所得になり、確定申告が必要になることもあるため、注意が必要です。国税庁の「個人が企業発行ポイントを取得又は使用した場合の取扱い」によると、以下の内容が記載されています。

⑴ 商品購入に対する通常の商取引における値引きを受けたことによる経済的利益については、原則として課税対象となる経済的利益には該当しないものとして取り扱っています。

⑵ 一般的に企業が発行するポイントのうち決済代金に応じて付与されるポイントについては、そのポイントを使用した消費者にとっては通常の商取引における値引きと同様の行為が行われたものと考えられますので、こうしたポイントの取得または使用については、課税対象となる経済的利益には該当しないものとして取り扱うこととしています。

(注)ポイント付与の抽選キャンペーンに当選するなどして臨時・偶発的に取得したポイントについては、通常の商取引における値引きと同様の行為が行われたものとは考えられませんので、そのポイントを使用した場合には、その使用したポイント相当額を使用した日の属する年分の一時所得の金額の計算上、総収入金額に算入します。

つまり、商品を購入して取得したポイントを使う分には問題ないが、抽選などにより取得したポイントを使うときは、その使った金額が所得に該当するため、使用したポイントの額によっては確定申告が必要になるということになります。

終わりに

今回は、ポイント制度の概要や経理方法などについて説明してきました。商品の購入時に一部ポイントを使用する場合は値引きのような取り扱いになるのが一般的です。しかし、クレジットの利用明細などは使ったポイントをまとめて記載されていることもあるので、どの取引でポイントを使用したのか明確に把握できないこともあります。その際は、雑収入で処理するほうが事務処理をスムーズに行えます。

今回説明したことやそれ以外にも疑問点や不明点等がありましたら、掛川総合会計事務所のスタッフが専門的な立場からアドバイスさせていただきます。ぜひお気軽にご相談ください。

監修 石川勝也税理士

東海税理士会掛川支部所属/税理士登録2004年(平成16年)/税理士登録番号 99199/大学卒業後、会計事務所に入社し税理士を目指す。/税理士試験合格科目:簿記論、財務諸表論、法人税、消費税、相続税/2005年独立開業/2009年税理士法人掛川総合会計事務所を設立/2023年代表社員に就任。

----------------------------------------------------------------------

税理士法人掛川総合会計事務所

436-0022

静岡県掛川市上張202

電話番号 : 0537-24-4607

御前崎支店

437-1612

静岡県御前崎市池新田3946-8

電話番号 : 0537-86-9788

掛川市で税務会計を総合的に支援

----------------------------------------------------------------------