建設工事請負契約書の印紙税の軽減措置

2025/06/16

建設業界に携わる皆さまにとって、工事請負契約書の作成は日常的な業務のひとつです。しかし、契約書を作成・締結する際に発生する「印紙税」について、正確な知識を持ち、適切に対応できているでしょうか?

特に、印紙税の負担を軽減できる「軽減措置」は、コスト削減の観点からも見逃せない重要なポイントです。

この記事では、建設工事請負契約書に関する印紙税の基本的な仕組みから、最新の軽減措置の内容や適用条件、実務上の注意点まで、わかりやすく解説します。これから契約書を作成する方や、すでに実務に携わっている方にも役立つ情報をお届けしますので、ぜひ最後までご覧ください。

目次

建設工事請負契約の印紙税の軽減措置の内容

租税特別措置法91条により、建設工事の請負に伴って作成される請負契約書について、印紙税の軽減措置が講じられ、税率が引き下げられています。その概要等は次のとおりです。

軽減措置の内容

軽減措置の対象となる契約書は、請負に関する契約書(建設工事の請負に係る契約に基づき作成されるものに限られます。)のうち、記載金額が100万円を超えるもので、平成26年4月1日から令和9年3月31日までの間に作成されるものになります。なお、これらの契約書に該当するものであれば、建設請負の当初に作成される契約書のほか、工事金額の変更や工事請負内容の追加等の際に作成される変更契約書や補充契約書等についても軽減措置の対象になります。

軽減後の税率

軽減措置の対象となる契約書に係る印紙税の税率は、課税物件表の規定にかかわらず、次表のとおりとなります。

(注) 建設工事の請負に伴って作成される請負契約書のうち、その契約書に記載された契約金額が100万円以下のもの(契約金額の記載のないものを含みます。)は、軽減措置の対象となりません(税率200円)。また、契約書に記載された契約金額が1万円未満のものは非課税となります。

なお、よくある質問として、消費税の課税事業者が消費税および地方消費税の課税対象取引に当たって課税文書を作成する場合に、消費税および地方消費税の金額が区分記載されているとき、または、税込価格および税抜価格が記載されていることにより、その取引に当たって課されるべき消費税額等が明らかとなる場合には、その消費税額等は印紙税の金額の判定となる請負金額に含めないこととされています。

軽減措置の対象となる請負に関する契約書の範囲

軽減措置の対象となる「請負に関する契約書」とは、課税物件表第2号文書に掲げる「請負に関する契約書」のうち、建設業法第2条第1項に規定する建設工事の請負に係る契約に基づき作成されるものをいいます。

この場合において建設工事とは、土木建築に関する工事の全般をいいますが、建物の設計、建設機械等の保守、船舶の建造又は機械等の制作若しくは修理等については、建設業法第2条第1項に規定する建設工事には該当しません。

なお、建設工事の請負に係る契約に基づき作成される契約書であれば、その契約書に建設工事以外の請負に係る事項が併記されていても、軽減措置の対象になります。

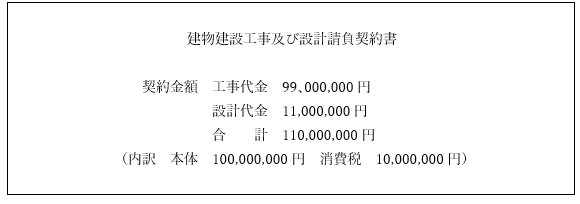

建物建設工事及び設計請負契約書の例

この契約書に記載された契約金額は 税抜き 100,000,000円(建物建設工事代金90,000,000円+設計請負代金10,000,000円)ですから、印紙税額は30,000円になります。

(例)

まとめ

建設工事請負契約書にかかる印紙税は、契約金額に応じて定められており、原則として課税文書として印紙の貼付が必要です。しかし、現在は租税特別措置法に基づき、一定の要件を満たす建設工事請負契約書については印紙税の軽減措置が適用されており、通常よりも税額が引き下げられています。

この軽減措置は、記載金額が100万円を超える契約書で、平成26年4月1日から令和9年3月31日(2027年3月末)までに作成されるものが対象です。また、当初契約書だけでなく、変更契約書や補充契約書も対象となります。軽減後の印紙税額は、契約金額が大きくなるほど通常税率との差が大きくなり、コスト削減効果も高まります。

今後も印紙税の軽減措置が適用される期間を把握し、正しく契約書を作成・管理することで、余計な税負担を避けることができます。印紙税の取扱いや軽減措置の詳細については、国税庁の情報や専門家のアドバイスも参考にしながら、適切な対応を心がけましょう。

監修 石川勝也税理士

東海税理士会掛川支部所属/税理士登録2004年(平成16年)/税理士登録番号 99199/大学卒業後、会計事務所に入社し税理士を目指す。/税理士試験合格科目:簿記論、財務諸表論、法人税、消費税、相続税/2005年独立開業/2009年税理士法人掛川総合会計事務所を設立/2023年代表社員に就任。

----------------------------------------------------------------------

税理士法人掛川総合会計事務所

436-0022

静岡県掛川市上張202

電話番号 : 0537-24-4607

御前崎支店

437-1612

静岡県御前崎市池新田3946-8

電話番号 : 0537-86-9788

掛川市で税務会計を総合的に支援

----------------------------------------------------------------------