夫婦間での居住用不動産等の贈与があった場合の贈与税の非課税と生前贈与加算との関係

2025/07/14

夫婦間で行われる財産の贈与には、贈与税が非課税となる特例「贈与税の配偶者控除」が設けられています。特に婚姻期間20年以上の配偶者に対して、居住用不動産などを贈与する場合、最大2,000万円までが非課税となるため、相続税対策や名義変更を目的に活用されることも多くあります。

しかしこの制度を活用した場合でも、将来の相続税計算に影響を及ぼす可能性がある「生前贈与加算」という制度には注意が必要です。本記事では、配偶者控除と生前贈与加算の仕組みや関係性、適用に際して気をつけるポイントをわかりやすく解説します。

目次

贈与税の配偶者控除とは

贈与税は、個人から無償で財産を取得した場合に課税されますが、婚姻期間が長い夫婦間の贈与については、特別に非課税とされる制度があります。それが「贈与税の配偶者控除(相続税法第21条の6)」です。

【適用要件】

次のすべての条件を満たす必要があります。

・婚姻期間が20年以上であること

・居住用不動産またはその居住用不動産の取得資金の贈与であること

・贈与を受けた翌年3月15日までに、その居住用不動産に実際に居住し、その後も引き続き居住する見込みであること

この特例を使うと、贈与税の基礎控除(110万円)とは別に、最大2,000万円までが非課税となります。つまり、合計で2,110万円までの贈与が非課税になります。

なお、この制度は同一の配偶者間では一生に一度しか使えませんので、適用タイミングの判断が重要です。

生前贈与加算とは

生前贈与加算とは、被相続人が亡くなる前の一定期間内に暦年贈与により相続人に対し財産の贈与をしていた場合に、その贈与財産の贈与時の価額を相続税の課税価格に加算する制度です。

【加算の対象となる贈与】

・相続や遺贈によって財産を取得した者が

・被相続人から

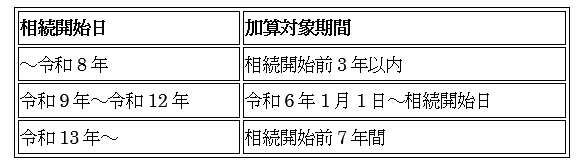

・相続開始前3年以内(※将来は7年以内)に受けた贈与

が対象になります。

これは、相続直前の贈与によって相続財産を減らす節税を防止する目的があります。

【制度改正による加算期間の延長】

令和5年度税制改正により、令和9年以降の相続については、以下のように相続開始前最大7年以内の贈与が段階的に加算対象となります。

配偶者控除で非課税にした贈与は加算対象になる?

ここで気になるのは、「贈与税の配偶者控除で非課税となった贈与」が、生前贈与加算の対象になるのかという点です。

この点について、特定贈与財産(=配偶者控除により非課税となった部分、最大2,000万円)は生前贈与加算の対象外とされています。

つまり、正しく申告を行い、要件を満たして配偶者控除を適用した贈与は、将来の相続税に加算されないということです。

一方で、次のような場合は加算対象となるため注意が必要です。

・2,000万円を超えた部分の贈与

・居住要件など、配偶者控除の要件を満たさなかった場合

・贈与税の申告をしていなかった場合

正しく制度を利用しても、申告を怠れば生前贈与加算の対象とみなされ、結果的に相続税額が増えてしまうことがあります。

贈与税の配偶者控除を適用する際の実務上の注意点

配偶者控除を適用するにあたって、意識しておきたいポイントは以下の通りです。

・贈与税の申告は必須

非課税になるからといって申告しなくてよいわけではありません。特例の適用を受けるためには、必ず贈与税の申告書の提出が必要です。未申告では、非課税であったことの証明ができません。

・実際に居住する必要がある

贈与された不動産に対しては、実際に居住し、引き続き住む見込みがあることが要件です。形式的な名義変更のみでは適用されません。

・同一の配偶者間では一度しか使えない制度

配偶者控除は同一の配偶者間で一度のみ適用できる制度です。将来の資産計画や相続も踏まえ、どのタイミングで使うのが最も有効かを慎重に判断する必要があります。

・贈与契約書や住民票などの保管

制度の適用要件を証明するため、贈与契約書・登記事項証明書・住民票などの証拠書類を保管しておくことが重要です。

まとめ

配偶者控除を使えば、最大2,000万円までの贈与が非課税となる非常に有利な制度ですが、適用要件や申告義務を誤ると、相続時に生前贈与加算の対象となってしまうリスクがあります。特定贈与財産であると認められるためには、正しい申告と実態が必要不可欠です。制度を正しく理解し、将来の相続も見据えたうえで、確実な手続を心がけましょう。

監修 石川勝也税理士

東海税理士会掛川支部所属/税理士登録2004年(平成16年)/税理士登録番号 99199/大学卒業後、会計事務所に入社し税理士を目指す。/税理士試験合格科目:簿記論、財務諸表論、法人税、消費税、相続税/2005年独立開業/2009年税理士法人掛川総合会計事務所を設立/2023年代表社員に就任。

----------------------------------------------------------------------

税理士法人掛川総合会計事務所

436-0022

静岡県掛川市上張202

電話番号 : 0537-24-4607

御前崎支店

437-1612

静岡県御前崎市池新田3946-8

電話番号 : 0537-86-9788

掛川市で税務会計を総合的に支援

----------------------------------------------------------------------