未払賞与の損金算入の時期

2025/08/04

企業活動において、従業員への賞与は重要なインセンティブであり、人材の定着やモチベーション向上に大きく寄与します。しかし一方で、会計や税務の観点からは「賞与の損金算入時期」が極めて重要なテーマとなります。特に法人税の申告においては、損金算入の適否が税額に直結するため、正確な理解と対応が欠かせません。

この記事では、賞与が損金として認められるための要件やタイミングについて、事例を交えながら解説します。

目次

払賞与についての留意点

1.使用人賞与の損金算入時期の原則は実際に支給された日の属する事業年度です。ただし一定の要件に該当する場合には未払賞与であっても損金算入が認められています(法人税法施行令72条の3)。

(1)労働協約又は就業規則により定められる支給日が到来している賞与については、以下の要件の全てに該当する場合に未払賞与の損金算入が認められます。

① 使用人に賞与の支給額が通知されていること

② 支給予定日またはその通知をした日の属する事業年度において損金経理をしていること

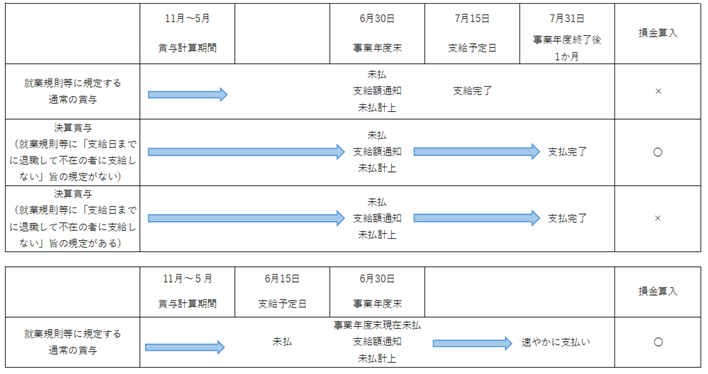

例えば、6月決算法人の場合で、6月15日が支給日である賞与が決算期末(6月30日)現在未払である場合に、その金額を使用人の全員に通知し、かつ、未払金に計上することで、その事業年度の損金の額に算入することができます。このように資金繰りの都合上、支給予定日に支給できない場合でも、使用人への通知をおこなって未払賞与として損金経理をすることで損金算入されることになります。

【留意事項】

就業規則に賞与の支給予定日が翌期(例えば7月15日)と定められている賞与を未払金に計上しても損金とはならないため注意してください。

(2)(1)以外の賞与で、次の要件の全てを満たす賞与については、その支給額の通知をした日の属する事業年度の損金とすることが可能です。臨時の賞与であり、いわゆる決算賞与などがこれに該当します。

① 各人別、かつ支給を受ける全ての使用人に対し、支給額の通知をしていること

② ①の通知日の属する事業年度終了の日の翌日から1か月以内に支払っていること

③ 通知をした日の属する事業年度において損金経理していること

例えば、6月決算法人が、今期の経営成績が良好であるため、使用人のモチベーション向上のために決算翌月の7月に臨時に賞与を支払うことにした場合に、決算期末までに支給額を通知し、その金額を未払金に計上し、その通りの金額を7月中に支払った場合は、通知した日の属する事業年度の損金とすることができます。

【留意事項】

決算期末から1か月以内に通知通りの支給が出来なかった場合は未払金計上した事業年度の損金算入はできないため注意が必要です。さらに法人税基本通達9-2-43について注意が必要です。

2.賞与規程についての留意点(法人税基本通達9-2-43)

法人税基本通達9-2-43では、通知した支給額について「支給日までに退職した場合に賞与を支給しない」とする社内規定を設けていたときは、支給額の通知の要件を満たさず、未払賞与について損金算入できないことが定められています。多くの会社が就業規則等に「支給時期に在職していない場合は賞与を支給しない」という規定があります。この場合、賞与の支給は支給日にならないと確定しないということになり、通達によると、この規定のある場合の支給額の通知は、上記(2)の賞与の要件①にある支給額の通知に該当せず未払金として計上しても損金算入の要件を満たしません。

支給日前に退職した場合には賞与が支給されないという規定があるかぎり、使用人に支給額の通知を行い、決算期末から1か月以内に退職者が一人もおらず、すべての使用人に賞与が予定通り支払われたとしても、当該未払賞与について損金算入ができない、ということになりますので、十分注意してください。

他方、「賞与の支給対象期間に在職していた使用人は支給日前に退職したとしても支給を受けることができる」という規定がれば、支給対象期間の経過により賞与にかかる債務が確定する、ということになります。そして、通知等の要件に該当すれば、未払賞与の損金算入は認められます。

例えば、事業年度末が6月、通常の賞与の計算期間が11月から5月の法人について、通常の賞与の支給予定日が7月15日の場合及び6月15日の場合、さらに決算賞与、それぞれの場合について未払賞与の損金算入の可否を示すと図のようになります。

未払賞与まとめ

未払賞与を損金算入している場合、税務調査でも要件を満たしているかどうかについて確認が行われることが想定されます。未払決算賞与をもって決算対策をしないことが第一ですが、やむを得ず未払賞与の損金算入をする場合は慎重な検討が必要です。

参考資料

(使用人賞与の損金算入時期)

法人税法施行令72条の3 内国法人がその使用人に対して賞与(給与(債務の免除による利益その他の経済的な利益を含む。)のうち臨時的なもの(退職給与、他に定期の給与を受けていない者に対し継続して毎年所定の時期に定額を支給する旨の定めに基づいて支給されるもの、法第五十四条第一項(譲渡制限付株式を対価とする費用の帰属事業年度の特例)に規定する特定譲渡制限付株式又は承継譲渡制限付株式によるもの及び法第五十四条の二第一項(新株予約権を対価とする費用の帰属事業年度の特例等)に規定する特定新株予約権又は承継新株予約権によるものを除く。)をいう。以下この条において同じ。)を支給する場合(法第三十四条第六項(役員給与の損金不算入)に規定する使用人としての職務を有する役員に対して当該職務に対する賞与を支給する場合を含む。)には、これらの賞与の額について、次の各号に掲げる賞与の区分に応じ当該各号に定める事業年度において支給されたものとして、その内国法人の各事業年度の所得の金額を計算する。

1 労働協約又は就業規則により定められる支給予定日が到来している賞与(使用人にその支給額の通知がされているもので、かつ、当該支給予定日又は当該通知をした日の属する事業年度においてその支給額につき損金経理をしているものに限る。) 当該支給予定日又は当該通知をした日のいずれか遅い日の属する事業年度

2 次に掲げる要件の全てを満たす賞与 使用人にその支給額の通知をした日の属する事業年度

イ その支給額を、各人別に、かつ、同時期に支給を受ける全ての使用人に対して通知をしていること。

ロ イの通知をした金額を当該通知をした全ての使用人に対し当該通知をした日の属する事業年度終了の日の翌日から一月以内に支払っていること。

ハ その支給額につきイの通知をした日の属する事業年度において損金経理をしていること。

3 前2号に掲げる賞与以外の賞与 当該賞与が支払われた日の属する事業年度

(支給額の通知)

法人税基本通達9-2-43 法人が支給日に在職する使用人のみに賞与を支給することとしている場合のその支給額の通知は、令第72条の3第2号イの支給額の通知には該当しないことに留意する。

監修 石川勝也税理士

東海税理士会掛川支部所属/税理士登録2004年(平成16年)/税理士登録番号 99199/大学卒業後、会計事務所に入社し税理士を目指す。/税理士試験合格科目:簿記論、財務諸表論、法人税、消費税、相続税/2005年独立開業/2009年税理士法人掛川総合会計事務所を設立/2023年代表社員に就任。

----------------------------------------------------------------------

税理士法人掛川総合会計事務所

436-0022

静岡県掛川市上張202

電話番号 : 0537-24-4607

御前崎支店

437-1612

静岡県御前崎市池新田3946-8

電話番号 : 0537-86-9788

掛川市で税務会計を総合的に支援

----------------------------------------------------------------------