数字に強い経営者になる!CVP分析を使った業績チェック

2025/09/22

新事業を始めたものの、進捗や成果が思うように見えないと感じている方も多いのではないでしょうか。成功への道のりは、まず現状を正確に把握することから始まります。事業の成績チェックを行うことで、何か課題があるのかが明確になり、今後の戦略を練り直すためのヒントを得ることができます。この記事では、効果的な成績確認方法についてCVP分析をご紹介します。

CVP分析とは?

今回ご紹介するのは「CVP分析」です。これは、費用を固定費と変動費に分ける作業から営業成績のチェックが行えるというものです。

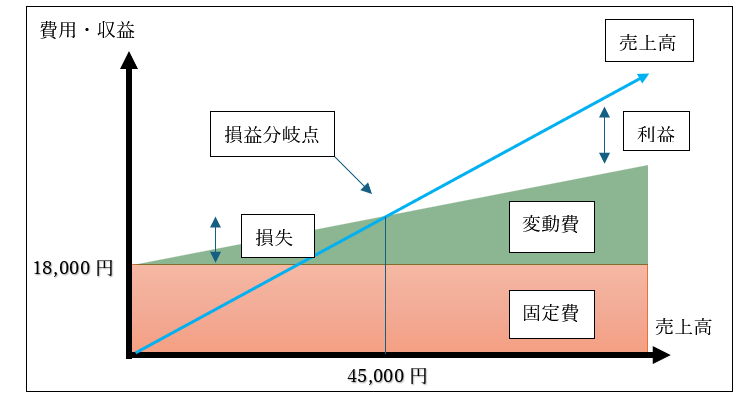

図1

上の図では費用を変動費と固定費に分けています。変動費は生産数や販売数が伸びると多くかかってくる費用で、売上高とともに大きくなっていきます。固定費は売上高と関係なく発生する費用です。売上原価と販売費及び一般管理費、営業外損益を変動費と固定費に分けます。

CVP分析は別名「損益分岐点分析」とも呼ばれます。上記の図の中に損益分岐点が確認できると思います。損益分岐点はその名の通り、利益が0円になる売上高を指します。その売上高を超えることが前提ではありますが、損益分岐点を下回ったら、事業をすぐにたたまないと いけないというわけではありません。「限界利益」を算定してから考えます。

限界利益で収益性確認

限界利益とは、売上高から変動費を差し引いた数値で、事業の収益性を示します。これが0を下回っていると理論上赤字になるため、注意が必要です。

「価格設定を見直す」「変動費をどうにか減らす」「その事業をたたむ」などの対策を打つ必要が出てきます。

損益分岐点を下回っても、費用をできる限り回収したいという思いもでてきますから、簡単には撤退できません。しかし、限界利益を下回った場合は、売上が伸びれば伸びるほど赤字が大きくなるので、対策を考える必要があります。

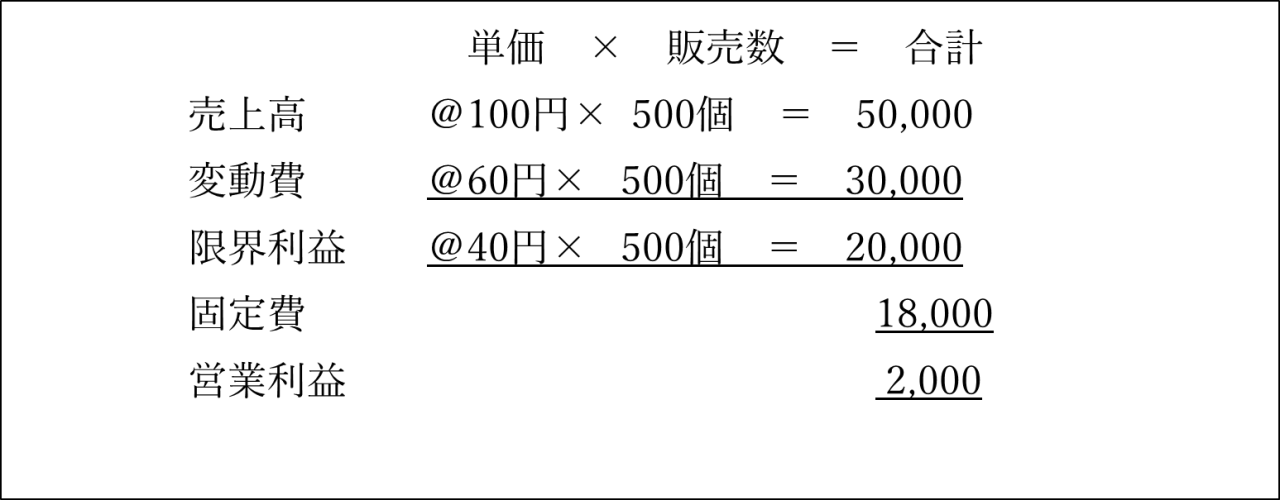

表にして整理すると以下のようになります。数字は例です。

表1

※固定費は販売数や生産数とは関係なく発生するものなので単価はありません。

※限界利益≠粗利益です。限界利益の変動費の中には販売費及び一般管理費なども含まれています。

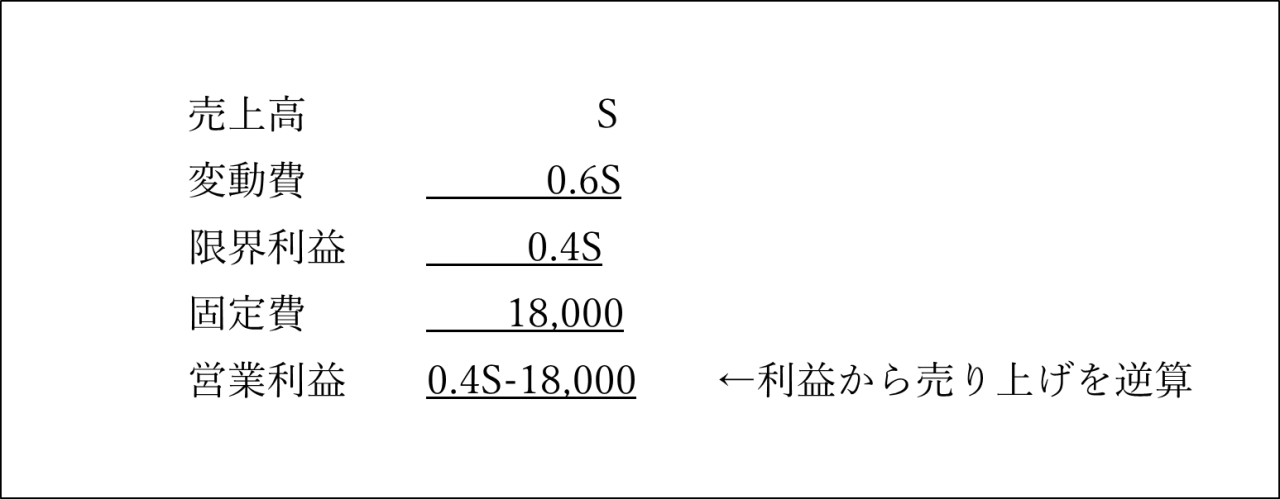

営業利益に営業外損益と特別損益を加減すると税引前当期純利益になります。ですから、営業利益が0だと営業上の利益も損失もない、損益分岐点上にいることになります。変数を利用すれば、特定の利益額からそれを実現させるための売上高を逆算することもできます。

CVP分析を用いて利益から売上高の逆算

先ほどの表1の売上高をSとおいて、割合で出してみます。固定費は売上高の傾きと関係のない数字ですからそのままの数字を置いてみます。

表2

営業利益が10,000円の時の売上高は0.4S-18,000=10,000で計算できます。70,000円売り上げることが出来れば利益10,000円得られることがわかります。

また、損益分岐点売上高は固定費÷限界利益率で、計算できます。例の場合の損益分岐点売上高は、18,000÷0.4=45,000円です。

経営レバレッジ係数でリスク確認

タイトル

サブタイトル

最後に経営レバレッジ係数についてお伝えできればと思います。経営レバレッジ係数は下記のようにして計算することが出来ます。

<限界利益÷営業利益>

先ほどの表1の数字を入れてみると

20,000÷2,000=10.0

になります。

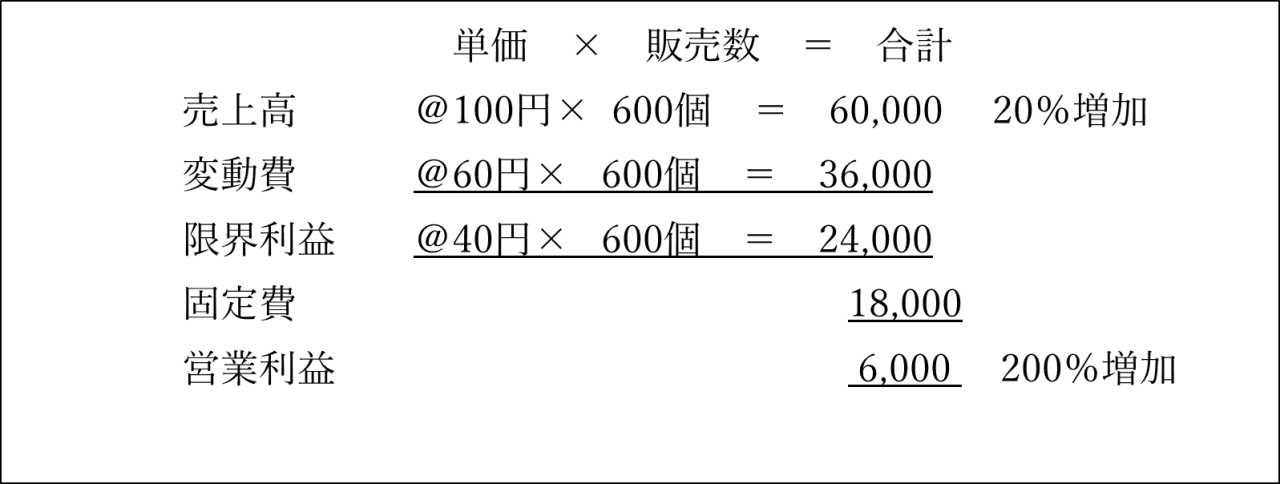

この数字は売上が変化したときに利益がどれだけ変化するのかを表しています。売上と変動費は比例して増えますが、固定費は変わりません。例えば表1の売上を20%増やしてみます。

表3

限界利益はやはり20%増しかしていませんが、営業利益の増額は200%になっています。

よく言われるのは固定費がテコの役割を果たしているからということです。しかし、テコということはこの場合、売上が20%減少した場合、利益の減額は200%ということになります。今回の例のように経営レバレッジ係数が大きい場合はハイリスクハイリターンの事業ということになります。

まとめ

この表は一度完成してしまえば非常に役に立ちます。TKCの自計化システムを採用すれば毎月の監査時に損益分岐点売上高を算定できます。

損益計算書の中には変動費と固定費が混ざっていますから、整理して分ける必要があります。目的意識を持って行動できるようになるため、できるなら、この表を完成させたいところです。

厳密な数字を用いての現状の成績チェックをしたい場合はぜひともCVP分析を使ってみてください。

監修 石川勝也税理士

東海税理士会掛川支部所属/税理士登録2004年(平成16年)/税理士登録番号 99199/大学卒業後、会計事務所に入社し税理士を目指す。/税理士試験合格科目:簿記論、財務諸表論、法人税、消費税、相続税/2005年独立開業/2009年税理士法人掛川総合会計事務所を設立/2023年代表社員に就任。

----------------------------------------------------------------------

税理士法人掛川総合会計事務所

436-0022

静岡県掛川市上張202

電話番号 : 0537-24-4607

御前崎支店

437-1612

静岡県御前崎市池新田3946-8

電話番号 : 0537-86-9788

掛川市で税務会計を総合的に支援

----------------------------------------------------------------------