事業所税とは? ~課税対象となる事業者や税額をわかりやすく解説~

2025/11/04

皆さんは「事業所税」という税金をご存じでしょうか。対象となる事業者が限られているため、あまり馴染みのない税金かもしれません。今回は静岡県内(静岡市・浜松市)における事業所税について、その概要や計算方法、申告・納付の注意点をわかりやすく解説します。

目次

事業所税の概要

事業所税は、人口30万人以上の都市において、都市環境の整備・改善に関する費用を賄うために設けられた地方税です。都市部に所在する事務所や事業所、倉庫などに対して、床面積や従業者への給与額といった「事業規模の大きさ」を基準に課税されます。

対象となる都市は、東京23区や政令指定都市のほか、政令で指定された人口30万人以上の都市です。静岡県内では、静岡市と浜松市が該当します。

納税義務者は、事業所で実際に事業を行っている法人又は個人です。建物の所有者かどうかは問われず、実際に事業を営んでいる方が納税の対象となります。

事業所税の課税表準と税率

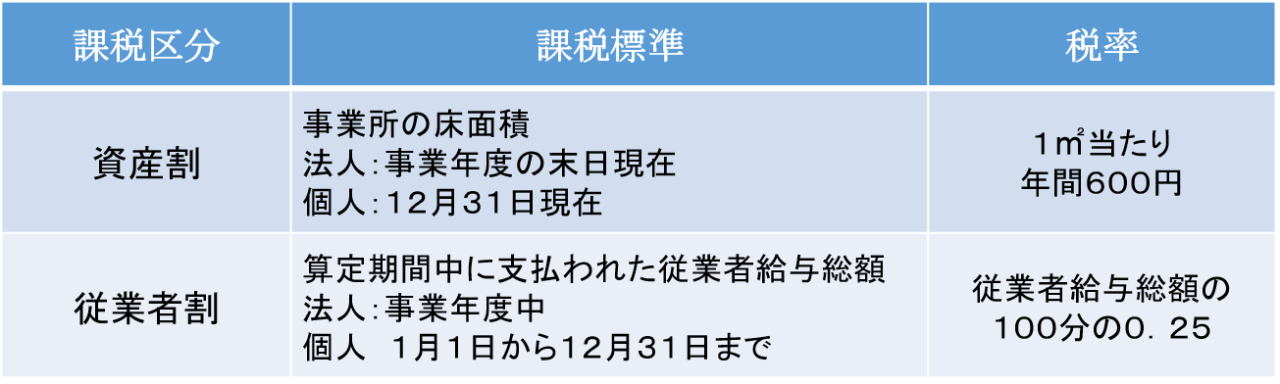

事業所税は、「資産割」と「従業者割」の2つに分けて計算します。

資産割

事業所の床面積とは、固定資産税の対象となる建物の延べ床面積を指します。

休止中の施設であっても、6ヶ月以上使用していない場合かつ倉庫等として利用していない場合に限り、課税標準から除外することができます。

資産割は、事業所ごとに床面積を基に算出し、課税標準を算出し、1㎡当たり年間600円が課されます。

従業者割

従業者割の課税標準は、従業者(役員を含む)に支払われた給与総額です。

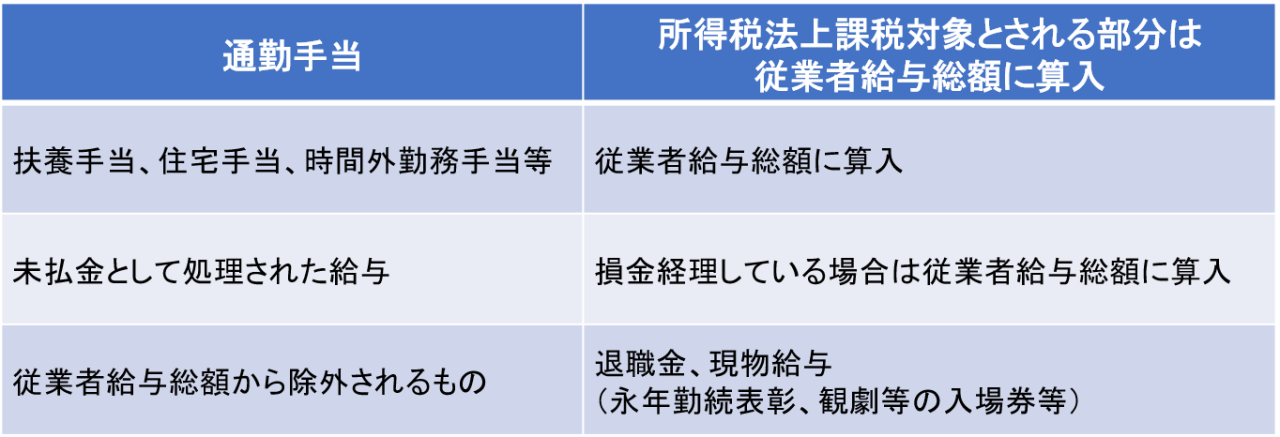

俸給・給料・賞与・各種手当など、所得税法上の給与所得に該当するすべての支給額を含みます。アルバイトやパートへの給与も含まれます。

また、障害者及び65歳以上の従業員(役員を除く)に支払われた給与額は、課税標準から除外することができます。

税額は、従業者給与総額の100分の0.25で計算されます。

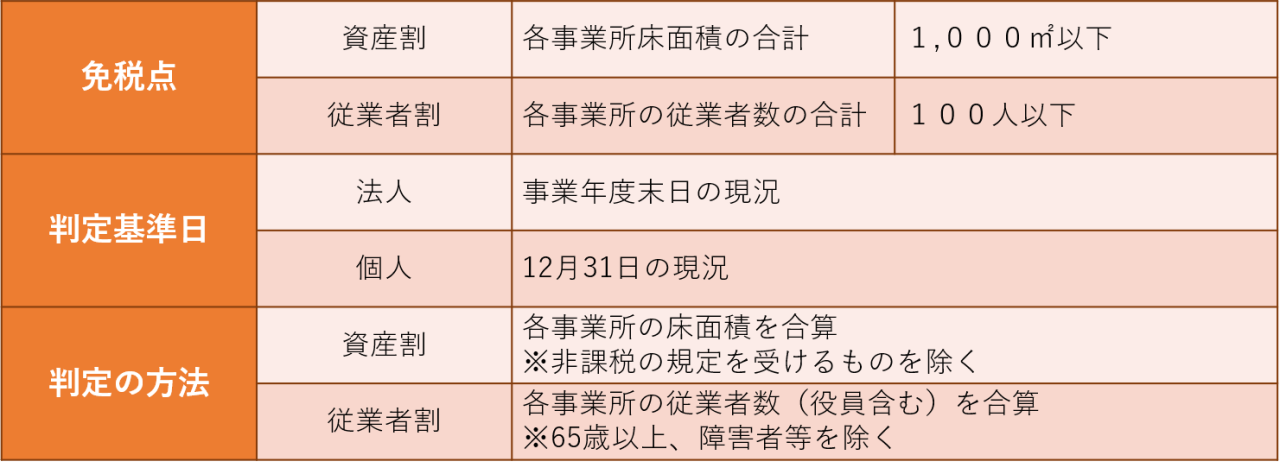

事業所得税の免税点と非課税の扱い

中小事業者の負担を軽減するため、一定の規模以下の事業者には課税されない「免税点」が設けられています。

判定は、法人は事業年度末日、個人は12月31日の現況で行います。

床面積または従業者数のいずれか一方でも免税点を超える場合、その区分については課税対象となるため注意が必要です。

また、社会福祉施設・教育文化施設・福利厚生施設など、一定の施設については非課税とされています。

事業所得税の申告・納付方法

事業所税は、納税者が自ら計算して申告・納付する申告納税方式です。

申告納付期限は、法人の場合は事業年度終了の日から2月以内(廃止時は廃止日から2か月以内)、個人の場合は翌年3月15日(廃止時は1か月以内)までとなっています。

なお、免税点以下で課税されない場合でも、

・事業所床面積が800㎡超(静岡市の場合は800㎡以上)の場合

・従業者数が80人超(静岡市の場合は80人以上)の場合

には、申告書の提出が必要ですので注意しましょう。

また、事業所税は申告書を提出した日の属する事業年度の損金または必要経費に算入できます。

まとめ

事業所税は、対象地域・免税点・従業者数などの条件を正確に把握しておくことが重要です。

無申告や期限後納付の場合には、延滞金や加算税が課されるおそれもあります。

静岡市・浜松市に新たに事業所を設ける場合は、まずは事業所税の対象となるかを確認しましょう。

ご不明な点や判断に迷う場合は、ぜひ掛川総合会計事務所までお気軽にご相談ください。

専門スタッフが丁寧にサポートいたします。

監修 石川勝也税理士

東海税理士会掛川支部所属/税理士登録2004年(平成16年)/税理士登録番号 99199/大学卒業後、会計事務所に入社し税理士を目指す。/税理士試験合格科目:簿記論、財務諸表論、法人税、消費税、相続税/2005年独立開業/2009年税理士法人掛川総合会計事務所を設立/2023年代表社員に就任。

----------------------------------------------------------------------

税理士法人掛川総合会計事務所

436-0022

静岡県掛川市上張202

電話番号 : 0537-24-4607

御前崎支店

437-1612

静岡県御前崎市池新田3946-8

電話番号 : 0537-86-9788

掛川市で税務会計を総合的に支援

----------------------------------------------------------------------