簡易課税制度とは?要件・計算方法をわかりやすく解説!

2025/11/10

消費税の計算方法には原則課税と簡易課税があります。今回は簡易課税制度について、適用要件や計算方法、注意すべき点などを説明していきます。

目次

簡易課税制度とは?しくみと対象事業者をわかりやすく解説

課税事業者は原則として「受け取った消費税額」から「支払った消費税額」を差し引いて納付する消費税額を計算します。しかし、自分で支払った消費税額を把握することや、納税額を計算することは事業者にとって事務的な負担が大きいと考えられます。

そこで簡易課税制度というものがあります。これは、中小事業者の納税事務負担に配慮した消費税の計算方法に関する制度です。「課税売上にかかる消費税額 × みなし仕入率」から仕入税額控除額を計算することができるので、事務的な負担も少なく消費税の納税額も算定し易くなるメリットがあります。

適用要件

簡易課税制度を適用する場合、次の2つの要件を満たす必要があります。

①基準期間の課税売上高が5,000万円以下であること

簡易課税制度を適用する場合、基準期間の課税売上高に制限が設けられています。

基準期間とは個人事業者についてはその年の前々年、法人については、原則として、その事業年度の前々事業年度のことをいいます。

また課税売上高とは、消費税が課税される取引の売上金額(消費税及び地方消費税に相当する額を除く。)と輸出取引等の免税売上金額の合計額(売上返品等に係る金額がある場合には、これらの金額を控除した残額)をいいます。

※基準期間が1年でない法人については、この期間における課税売上高を1年分に換算します。

② 「消費税簡易課税制度選択届出書」を事前に提出している。

簡易課税制度の適用を受けようとする事業者は、その課税期間の初日の前日までに、「消費税簡易課税制度選択届出書」を納税地の所轄税務署長に提出することにより、簡易課税制度を選択することができます。

※新規開業等した事業者は、開業等した事業年度の末日までにこの届出書を提出すれば、その事業年度から簡易課税制度の適用を受けることができます。

簡易課税制度の計算方法

事業区分

簡易課税制度においては、事業形態により、第1種事業から第6種事業までの6つの事業に区分し、それぞれの事業の課税売上高に対し、事業区分毎のみなし仕入率を適用して仕入控除税額を計算します。事業区分、みなし仕入れ率は以下の表を参考にしてください。

計算方法

⑴ 第1種事業から第6種事業までのうち1種類の事業だけを営む事業者の場合

以下の算式により計算します。

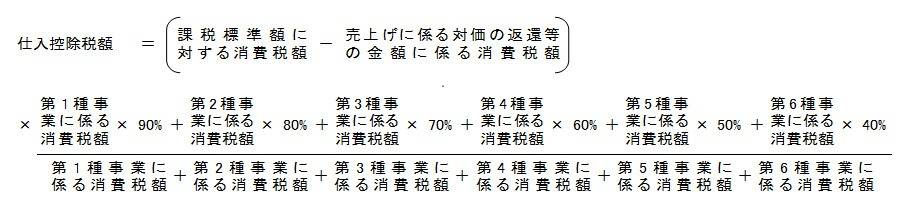

⑵ 第1種事業から第6種事業までのうち2種類以上の事業を営む事業の場合

以下の算式により計算します。

特例の計算

簡易課税制度の事業区分において2種類以上の事業を営む事業者で、1種類の事業の課税売上高が全体の課税売上高の75%以上を占める場合には、その事業のみなし仕入率を全体の課税売上に対して適用することができます。

また、3種類以上の事業を営む事業者で、特定の2種類の事業の課税売上高の合計額が全体の課税売上高の75%以上を占める事業者については、その2業種のうちみなし仕入率の高い方の事業に係る課税売上高については、そのみなし仕入率を適用し、それ以外の課税売上高については、その2種類の事業のうち低い方のみなし仕入率をその事業以外の課税売上げに対して適用することができます。

簡易課税制度を利用する際の注意点とデメリット

① 選択後2年間は簡易課税から原則課税に変更できない。

簡易課税制度の適用を受けている事業者は、事業を廃止した場合を除き、「消費税簡易課税制度選択届出書」の効力が生ずる課税期間の初日から2年を経過する日の属する課税期間の初日以後でなければ、「消費税簡易課税制度選択不適用届出書」を提出することはできません。

つまり、簡易課税制度を選択した場合、原則として2年間は簡易課税から原則課税に変更することができないことになります。

② 税負担が増える場合がある。

簡易課税制度を選択後2年以内に大規模な設備投資等をした場合、原則課税の方が仕入税額控除は大きくなる可能性があります。しかし、簡易課税制度を選択していると控除額は「課税売上にかかる消費税額 × みなし仕入率」で計算するので、いくら支出があっても一定の割合しか控除することができず、結果的に消費税納付額が増えてしまう場合があります。

①にあるように2年間は簡易課税から原則課税に変更することができないため、簡易課税制度を選択する前に事業計画をよく検討してみたほうがいいと思います。

簡易課税制度をやめたいときの手続き方法とタイミング

簡易課税制度の適用を受けている事業者が、その適用を受けることをやめようとする場合には、その課税期間の初日の前日までに、「消費税簡易課税制度選択不適用届出書」を納税地の所轄税務署長に提出する必要があります。

簡易課税制度とインボイス制度

令和5年10月1日から開始されたインボイス制度について、仕入税額控除の適用を受けるためには、相手から渡されるインボイスを保存する必要があります。しかし、簡易課税制度を選択すれば「課税売上にかかる消費税額」から納税額を計算するので、受け取った請求書などがインボイスでなくても消費税の納税額に影響はありません。

原則課税や簡易課税を選択するにあたり今後の事業計画を立てるなど、専門家の判断が必要になってくるケースがあります。もし、お困りのことがありましたら税理士法人掛川総合会計事務所までお問い合わせください。

監修 石川勝也税理士

東海税理士会掛川支部所属/税理士登録2004年(平成16年)/税理士登録番号 99199/大学卒業後、会計事務所に入社し税理士を目指す。/税理士試験合格科目:簿記論、財務諸表論、法人税、消費税、相続税/2005年独立開業/2009年税理士法人掛川総合会計事務所を設立/2023年代表社員に就任。

----------------------------------------------------------------------

税理士法人掛川総合会計事務所

436-0022

静岡県掛川市上張202

電話番号 : 0537-24-4607

御前崎支店

437-1612

静岡県御前崎市池新田3946-8

電話番号 : 0537-86-9788

掛川市で税務会計を総合的に支援

----------------------------------------------------------------------