【初心者向け】「消費税を申告」って何?

2026/03/30

皆さんは消費税を負担して生活していると思います。では、「消費税の申告」とはどのようなものなのでしょうか。

消費税率10%は厳密には国税である消費税と、地方税である地方消費税を合わせた税率ですが、今回の解説では支払い対象を便宜的に国で統一して説明します。

目次

消費税とは?

そもそも消費税とは何なのかですが、消費税とは間接税に属する税金です。間接税ですから、消費者としては自分で国に支払わなくても預けたお店が代わりに、消費税を国に支払ってくれます。しかし、自分がお店側に立ったら預かった消費税を、国に納付する義務があります。消費者は消費税を自ら国へ納税することはありません。とるべきアクションも特にありません。

事業者は消費者から預かった消費税から他の事業者へ預けた消費税を仕入税額控除として差額を納税します。

仕入税額控除とは?

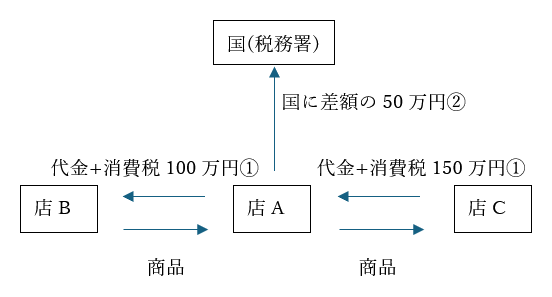

あなたが店Aを経営していて、店Bから商品を仕入れており、かつ、商品を店Cに売っているとします。(下記図)

その場合、商品をBから仕入れるにあたって、Bへ仕入に係る消費税を預けています。そして、商品をCへ売るにあたってCから売上に係る、消費税を預かっています。例ではBに100万円預けていて、Cから150万円預かっているとします。

この場合、差額の50万円を納付すべき消費税として申告し、納税します。

この内、Bに預けている100万円が仕入税額です。Cから預かっている金額150万円から仕入金額に係る消費税100万円を控除することを仕入税額控除と呼びます。

ところで、インボイス制度が開始されてからは、インボイス発行事業者でないと仕入税額控除が出来なくなりました(経過措置があります)。インボイス制度は消費税を申告している課税事業者でないと登録できないので(税務署にて申請)、消費税を申告しなくても問題の無い事業者でもインボイス制度に登録するために消費税課税事業者になることを選択する場合もあります。

しかし、例えば、ネイルサロンのように顧客が一般消費者のみの場合は、仕入税額控除をする取引先自体が極めて希少ですからインボイス制度に登録しなくても事業に影響はない可能性が高いです。仕入税額控除を相手の事業者(例でいうとC)やその他消費者等が適用を受けるかは異なるため、インボイス制度に登録するために消費税課税事業者になるかどうかは注意して決めたいところです。

消費税を申告する事業者とは?

消費税の計算方法は2種類あります。本則課税で税額計算する方法と簡易課税で税額計算する方法です。事業規模が大きな事業者は本則課税が法律により強制的に選択させられることがあります。これらと免税事業者を合わせて、3種類の事業者がいます。

今期の事業年度で消費税を納税しなければならない事業者は

・2年前の事業年度の課税売上高が1000万円以上(所得ではない)である

・1年前の事業年度の課税売上高、又は、支払った給与の支払額が前半の6か月だけで1000万円超である

どちらかに該当する場合は消費税の申告、納税が必要です。該当が無い場合は免税事業者になりますが、インボイス制度に登録するために自ら消費税課税事業になる場合もあります。

本則課税で税額計算をしなければならない場合は

・2年前の事業年度の課税売上高が5000万円超である

この場合は本則課税での納税が確定します。5000万円以下の人は簡易課税か本則課税かは選択できます。

本則課税の計算方法

預かっている消費税から預けている消費税を引くと国に納めなくてはいけない消費税が出せます。消費税差額(会計上の仮受消費税と仮払消費税の差額=税務上の納付税額+差額)は雑収入に入れるなどの処理をします。

処理例

仮受消費税 / 諸口 156,789円

諸口 / 仮払消費税 123,456円

諸口 / 未払消費税 33,000円

諸口 / 雑収入 333円

簡易課税の計算方法

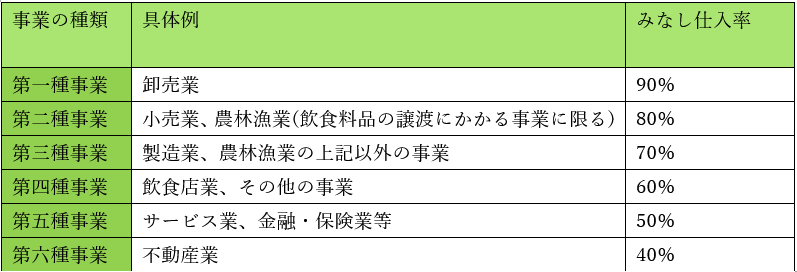

簡易課税は預けた消費税は計算せず、預かっている消費税からみなし仕入率で控除対象仕入税額を計算します。事業の種類ごとにこの割合では決まっています。注意点ですが、預かっている消費税などを振り替えて処理しているわけではないため、こちらの方法では消費税差額は発生しません。

簡易課税は処理が簡単ですが、高い買い物をした後の仕入税額控除の恩恵が受けられません。そして、簡易課税制度を利用している事業者は仕入税額控除にインボイスの保存要件はありません。

処理例

租税公課 / 未払消費税 33,000円

事業の種類ごとのかかる消費税額の表

まとめ

今回は消費税の解説をしてきましたが、あくまでこれらは基礎です。税務署への届け出が多かったり、免税と課税が事業年度ごとにスイッチしたりと混乱しやすい税目であり、消費税は難解で税務当局との争いが最も多い税目です。消費税の納税義務のある事業者は税理士のアドバイスを受けて戦略を立てるのが賢明です。

監修 石川勝也税理士

東海税理士会掛川支部所属/税理士登録2004年(平成16年)/税理士登録番号 99199/大学卒業後、会計事務所に入社し税理士を目指す。/税理士試験合格科目:簿記論、財務諸表論、法人税、消費税、相続税/2005年独立開業/2009年税理士法人掛川総合会計事務所を設立/2023年代表社員に就任。

----------------------------------------------------------------------

税理士法人掛川総合会計事務所

436-0022

静岡県掛川市上張202

電話番号 : 0537-24-4607

御前崎支店

437-1612

静岡県御前崎市池新田3946-8

電話番号 : 0537-86-9788

掛川市で税務会計を総合的に支援

----------------------------------------------------------------------