工事契約における収益認識基準

2022/07/19

2018年3月30日に企業会計基準委員会より企業会計基準第29号「収益認識に関する会計基準(以下「収益認識会計基準」という)」が公表され、2021年4月1日以後開始する事業年度の期首からは原則として「収益認識会計基準」を適用して企業収益の認識を行うこととされています。

今のところ中小企業については「収益認識会計基準」の適用は任意とされていますが、特に総合建設業においては、複数の期に工期がわたるような大きな工事についての収益の認識の考え方は、経営戦略上重要ですので、ここでは、建設工事における収益認識基準にについて説明します。

1.建設業経営事項審査の評点への影響

建設業経営事項審査の評点に大きく影響します。

例えば、請負金額2億円の工事を受注した場合、今期末までにその半分が完成したとします。この工事は翌期以降にその全部が完成予定で、全部が完成したら発注者に引き渡します。この場合、今期の完成工事高に計上する金額はいくらになるでしょうか?半分完成したので、請負金額の半分の1億円でしょうか?それとも、まだ完成引渡し前であるので、今期計上する完成工事高は0円でしょうか?

建設業者が受信する経営事項審査は、完成工事高(X1)の評点や経営分析(Y)の評点があり、今期の完成工事高が1億円か0円かによって、その評点が大きく違ってくることが考えられるため、工事収益の計算には特に検討を要すると考えます。

2.工事契約における収益認識

建設業財務諸表に計上する完成工事高は、従来から、完成引渡基準と工事進行基準が認められています。ところで、2021年4月から、大企業においては、企業会計基準29号に規定する「収益認識会計基準」が強制適用になりました。

中小企業においては、この収益認識会計基準の適用は任意適用となっていますが、今後は建設業においても、完成工事高の計上は、収益認識会計基準によって経理することを選択できます。「収益認識会計基準」は従来の収益認識の考えかたを基本的に踏襲しつつ必要な措置が講じられています。

3.一般的な製造業と建設業における工事の請負の相違点

一般的な製造業と建設業における工事の請負の相違点は何でしょうか?一般の製造業に比べた場合の建設工事の請負には以下のような特徴があります。

● 一般の製造業は不特定多数の購入者を想定しているのに対し、建設工事の請負は顧客が予め

決まっている。

●建設工事は発注を受けてから工事に着手する。

●建設工事は請負工事であり、顧客の指図に基づいて工事を進めることで将来的に工事が完成し

収益を獲得できる。

●工事着手前、又は工事の途中で前受金の入金があり、前受金が最終的に収益に結び付く。

4.工事の進捗度を合理的に見積もることができる場合の収益認識

前述の特徴から、建設工事の請負に「収益認識会計基準」を適用した場合、工事の進捗度を合理的に見積もることが出来る場合は、工事を進めることで、それが最終的に収益に結び付き、プロジェクトの成果の確実性が高まると考えられるため、工事の進行途上においても工事収益を認識することができると考えます。

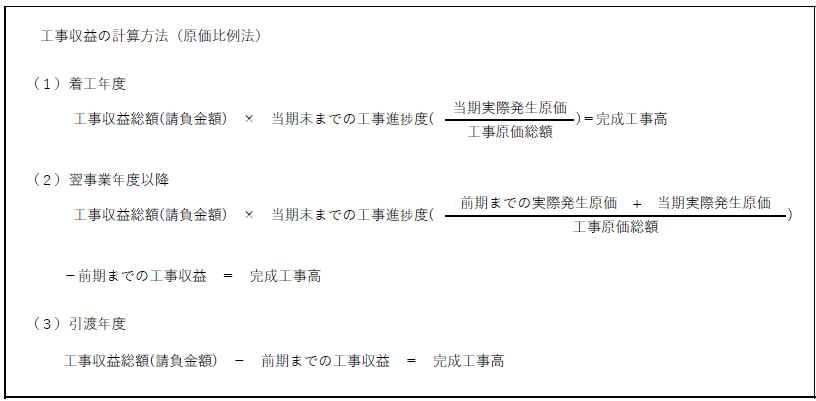

5.インプット法による工事収益の計算

工事の施工に係る履行義務の充足に係る進捗度の適切な見積もり方法については、複数の方法が示されていますが、ここでは、発生した工事原価が工事原価総額に占める割合により進捗度を見積もる方法(インプット法)を紹介します。

インプット法は投下した費用に着目する方法で、代表的なものに原価比例法があります。原価比例法により認識される収益の計算方法は次の通りです。

この方法は工事の進捗度が合理的に見積もることが可能な場合のみできる処理です。

工事全体の原価の見積もりが、適時に計算されていて、かつ計算に必要な3要素であるその工事についての 工事収益総額、工事原価総額、決算日における工事進捗度 これらの要素を高い精度で見積もることが、この処理適用の条件になります。

工事の進捗度を合理的に見積もることができない場合は、この方法は採用できず、原価回収基準 又は 完成引渡基準を採用することになります。

6.このほかの工事進捗度の見積もり方法

前述ではインプット法による工事進捗度の算定方法を紹介しましたが、この他に出来高に着目したアウトプット法などがあります。アウトプット法では、例えば、施工面積比例法などがあります。

どの方法を採用するかの選択は、その工事の実情をよりよく表すことができる方法を採用することになります。

7.まとめ

今回は工事契約における収益認識基準について取り上げました。工事契約においては一般の製造業と異なり、工事の途中でもその進捗度に応じて収益を認識することができます。そのためには、工事の進捗度を合理的に見積もることができることが必要であり、いくつかの方法のうち、より工事の実情にあった方法を採用して工事収益を計算します。

工事収益の認識は、経営事項審査の評点に大きく影響するので、経営事項審査受審業者は特に検討が必要です。

----------------------------------------------------------------------

税理士法人掛川総合会計事務所

436-0022

静岡県掛川市上張202

電話番号 : 0537-24-4607

御前崎支店

437-1612

静岡県御前崎市池新田3946-8

電話番号 : 0537-86-9788

掛川市で税務会計を総合的に支援

----------------------------------------------------------------------