簡易課税制度の適用要件、計算方法など制度内容について

2022/07/25

消費税簡易課税制度は、中小事業者の納税事務負担に配慮する観点から、事業者の選択により、売上げに係る消費税額を基礎として仕入れに係る消費税額を算出することができる制度です。

具体的には、その納税地の所轄税務署長に「消費税簡易課税制度選択届出書」を提出するなど適用要件を満たすことにより適用できる制度です。

簡易課税制度とは

内容

簡易課税制度は、中小事業者の納税事務負担に配慮する観点から、事業者の選択により、売上げに係る消費税額を基礎として仕入れに係る消費税額を算出することができる制度です。

簡易課税制度を理解するには、まず原則の課税制度を理解することが必要です。原則の課税制度については当事務所のブログ「免税事業者(消費税を申告していない事業者)が受けるインボイスの影響について」で概要を解説していますのでご確認ください。

「消費税の仕組み」に図解付きで解説があります。

免税事業者(消費税を申告していない事業者)が受けるインボイスの影響について

上記リンク先で解説の通り、支払った消費税は仕入先が納付することになりますので、自社が納付すべき税額は預かった税額から支払った税額を控除したものになります。そのため、仕入税額控除の適用を受けるためには仕入を行う度にその金額を記録し、納付税額の計算の際に課税対象となるものだけを税率別に合算するのは、中小事業者にとって大きな事務的負担となります。

その事務的負担を軽減するために、届出を行った事業者は、課税売上等に係る消費税額(預かった税額)の一定割合を課税仕入等に係る消費税額(支払った税額)とみなして計算することができます。この方式を採用することによって、事業者は売上げに関してのみ記録・計算を行えば納税額の計算が出来るようになり、事務負担が大幅に軽減されることとなります。

適用要件

簡易課税制度を利用するための要件は、次の①及び➁を満たす必要があります。

① 基準期間の課税売上高が5,000万円以下であること

基準期間とは、消費税法を参照してみると以下のように記載されています。

|

(定義) 第二条 この法律において、次の各号に掲げる用語の意義は、当該各号に定めるところによる。 … 十四 基準期間 個人事業者についてはその年の前々年をいい、法人についてはその事業年度の前々事業年度(当該前々事業年度が一年未満である法人については、その事業年度開始の日の二年前の日の前日から同日以後一年を経過する日までの間に開始した各事業年度を合わせた期間)をいう。 |

また、課税売上高とは、課税対象取引の売上高からその取引に関する売上返品、売上値引や売上割戻にかかる金額の合計額を控除した残額のことです。計算式で表すと以下になります。

課税売上高 = 消費税がかかる取引の売上高 - その取引の売上返品・値引等

② 「消費税簡易課税制度選択届出書」を事前に提出している

新規開業等した事業者を除き、納税地を所轄する税務署長に、適用を受けようとする課税期間の開始の日の前日までに「消費税簡易課税制度選択届出書」を提出することが必要です。

簡易課税制度の計算方法

事業区分の判定

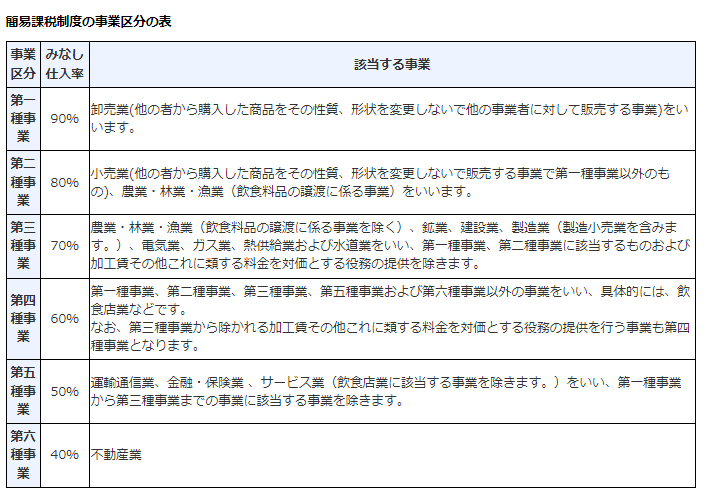

簡易課税を適用する際に用いる業種毎に定められた一定割合(みなし仕入率)は、次のように6つの区分により決められています。

出典:国税庁ホームページ(No.6509 簡易課税制度の事業区分|国税庁 (nta.go.jp))

仕入税額控除の計算(基本的な計算の方法)

簡易課税では基本的には次のように税務署に納める消費税額を計算します。

課税売上に関して預かった消費税額 - 課税売上に関して預かった消費税額 × 業種毎に定められた一定割合(みなし仕入率)= 納めるべき消費税額

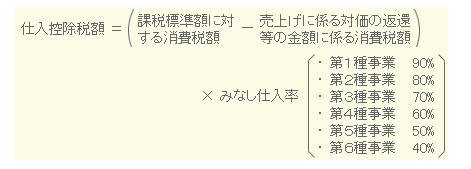

上記算式にある、「課税売上に関して受け取った消費税額×業種毎に定められた一定割合(みなし仕入率)」が仕入税額控除となります。仕入税額控除は正確には以下の算式により算定します。

① 一種類の事業だけを営む事業者の場合

出典:国税庁ホームページ(No.6505 簡易課税制度|国税庁 (nta.go.jp))

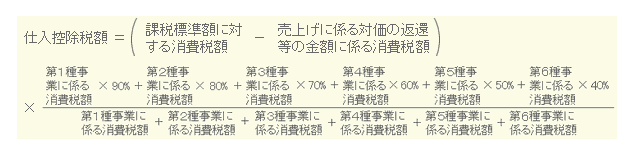

➁ 2種類以上の事業を営む事業の場合

出典:国税庁ホームページ(No.6505 簡易課税制度|国税庁 (nta.go.jp))

・仕入税額控除の計算(特例)

消費税簡易課税制度の事業区分において、2種類以上の事業を営む事業者で、1種類の事業の課税売上高が全体の課税売上高の75パーセント以上を占める場合には、その事業のみなし仕入率を全体の課税売上げに対して適用することができます。

また、3種類以上の事業を営む事業者で、特定の2種類の事業の課税売上高の合計額が全体の課税売上高の75パーセント以上を占める事業者については、その2業種のうちみなし仕入率の高い方の事業に係る課税売上高については、そのみなし仕入率を適用し、それ以外の課税売上高については、その2種類の事業のうち低い方のみなし仕入率をその事業以外の課税売上げに対して適用することができます。基本的な計算の方法と比べると多少複雑になります。

留意点

選択にあたっての注意点

① 2年間原則の課税制度に変更することはできない

簡易課税制度を適用した年度から2年間変更することができません。大きな設備投資や事務所の改修を計画している場合は原則課税の方が仕入税額控除が大きくなる可能性があります。そのため、簡易課税制度を適用する事業者は、適用後2年間原則課税に変更することができないことを踏まえて設備投資等を行う必要があります。

➁ 税負担が増えてしまうケースがある

①と関連しますが、支出や設備投資が多い期間であれば支出にかかる消費税は増額します。しかしながら、簡易課税の場合、控除額は「収入にかかる消費税×みなし仕入れ率」と算定されますので、支出や設備投資の増加が控除額に影響を及ぼすことはありません。

したがって、原則課税の方が控除額は大きくなり、消費税の納税額が結果的に少なくなるというパターンとなりえます。この場合は、簡易課税を適用することで税負担が増加します。

・インボイス制度導入による影響

簡易課税制度を選択すれば売上高に対する消費税の金額だけで消費税の納税額が決まるため、実際の課税仕入等に係る消費税額自体を集計する必要はありません。そのため、簡易課税制度の適用を受けている事業者については、インボイス制度導入の影響は少ないと考えられます。

また、免税事業者については令和5年10月1日から始まるインボイス制度によりインボイス発行事業者の登録を受ける事業者について、原則課税・簡易課税制度のどちらで消費税の計算をするか判断に迷うことがあるかと思います。選択するにあたり将来の収入・支出の予想を立てて試算をするなど、専門家の判断が必要になってくるケースがあります。もし、お困りのことがありましたら税理士法人掛川総合会計事務所までお問い合わせを頂ければ幸いです。

----------------------------------------------------------------------

税理士法人掛川総合会計事務所

436-0022

静岡県掛川市上張202

電話番号 : 0537-24-4607

御前崎支店

437-1612

静岡県御前崎市池新田3946-8

電話番号 : 0537-86-9788

掛川市で税務会計を総合的に支援

----------------------------------------------------------------------