貸倒引当金 ~税務上で認められる損金算入要件と繰入限度額~

2022/12/05

新型コロナウイルスが蔓延る中、取引先の倒産や経営状況の悪化などにより債権が回収不能になるという事態も他人事ではなくなるかもしれません。今回はそういったリスクに備えた貸倒引当金について説明していきます。

引当金とは?

引当金の扱いは「会計上」と「税務上」で異なりますのでそれぞれについて説明していきます。

会計上の引当金

企業会計原則より引当金を計上する要件は以下の通りです。

・将来の特定の費用又は損失であること

・発生が当期以前の事象に起因すること

・発生の可能性が高いこと

・金額を合理的に見積ることができること

上記の要件を全て満たした場合、見積もった引当金額を貸借対照表の負債の部又は資産の部に記載することとされています。また、引当金の繰入額を損益計算書に記載します。

引当金の種類

企業会計原則の注解18では次の勘定科目が引当金に該当すると例示されています。

製品保証引当金、売上割戻引当金、賞与引当金、工事補償引当金、退職給与引当金、修繕引当金、特別修繕引当金、債務保証損失引当金、損害補償損失引当金、貸倒引当金

上記の引当金はその性質により次の2つに分けることができます。

▪ 評価性引当金

将来の損失に備えるために資産から控除される引当金です。

例:貸倒引当金

▪ 負債性引当金

将来の支出や費用に備えるために計上する引当金です。

引当金の多くは負債性引当金に該当し、その中でも以下の表のように債務性があるものとないもので分けることができます

| 債務性があるもの |

賞与引当金 ・退職給与引当金 ・返品調整引当金 ・製品保証 引当金 ・売上割戻引当金 ・工事補償引当金 ・特別修繕引当金 |

| 債務性がないもの | 修繕引当金 ・債務保証損失引当金 ・損害補償損失引当金 |

税務上の引当金

法人税法では、引当金は基本的に損金算入を認められていません。しかし、例外として貸倒引当金は損金算入を認められています。

貸倒引当金とは?

貸倒引当金とは、商品の販売等で取得した売掛金や受取手形等の売上債権がある場合、取引先の倒産やその他の原因で回収不能になる事態に備えて見積もった引当金のことです。貸倒引当金は適用法人に該当する法人であれば、その繰入限度額の範囲内において損金算入が可能となります。設定できる金額は大きくありませんが、金銭の支出なしに損金計上ができます。

損金算入できる法人

法人税法 第52条において貸倒引当金繰入額を損金算入できる法人は以下の通りです。

|

・期末資本金又は出資金の額が1億円以下である普通法人(※) ・資本もしくは出資を有しない法人 ・公益法人等又は協同組合等 ・人格のない社団等 ・銀行・保険会社等 ・金融に関する取引に係る金銭債権を有する法人 |

※但し、資本金が5億円以上である法人等との間に完全支配関係のある普通法人等を除く。

繰入限度額について

貸倒引当金は「個別評価金銭債権」と「一括評価金銭債権」に区分してそれぞれの繰入限度額を計算します。

個別評価金銭債権

個別評価金銭債権は以下の事由ごとに貸倒引当金の繰入限度額が定められています。

・会社更生法の規定による更生計画認可の決定等の一定の事由が生じたことによりその弁済を猶予等された場合

→ 決算から6年目以降に弁済が予定されている金額

・債務者の債務超過期状態が相当期間継続し、事業好転の見通しがない場合

→ 経営成績から取立の見込みがないと認められる金額

・会社更生法の規定による更生手続開始の申立て等の一定の事由が生じている場合

→ 金銭債権のうち担保されていない部分の50%

・外国政府、中央銀行または地方公共団体の公的債務者に対する金銭債権の価値が著しく減少し、その弁済を受けることが著しく困難と認められる債権

→ 金銭債権のうち担保されていない部分の50%

一括評価金銭債権

一括評価金銭債権とは、法人がその事業年度終了のときに有する売掛金、貸付金その他これらに準ずる金銭債権のみです。一括評価金銭債権には貸倒実績率または法定繰入率の2つの方法を用いて貸倒引当金を計上することができます。繰入率が高いほど引当金が多くなり損金算入ができる金額も多くなることから通常は高い方を採用します。

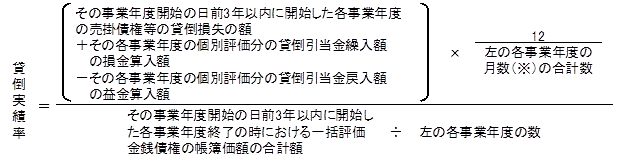

▪ 貸倒実績率に基づく計算(原則)

過去3年間に実際に発生した貸倒損失の金額に基づき実績率を算定します。

繰入限度額 = 期末一括評価金銭債権の帳簿価額 × 貸倒実績率

▪ 法定繰入率に基づく計算

法人税法では実績繰入率に基づく計算の他に、簡便的な方法として法定繰入率を用いて計上することも認められています。繰入限度額は以下の算式を用いて計算します。

繰入限度額 = 期末一括評価金銭債権の帳簿価額 × 法定繰入率

※法定繰入率は業種ごとに次の表のように定められています。

| 業種 | 繰入率 |

| 卸売業及び小売業 | 10/1,000 |

| 製造業 | 8/1,000 |

| 金融業 | 3/1,000 |

| 割賦販売小売業 | 7/1,000 |

| その他 | 6/1,000 |

まとめ

今回は貸倒引当金について説明しました。貸倒れが発生すると債権の回収不能により資金繰りが悪化し会社に悪影響を及ぼします。貸倒れが起こらないに越したことはありませんが、常日頃から取引先の債権管理とリスクに備えておくことが大切だと思います。

----------------------------------------------------------------------

税理士法人掛川総合会計事務所

436-0022

静岡県掛川市上張202

電話番号 : 0537-24-4607

御前崎支店

437-1612

静岡県御前崎市池新田3946-8

電話番号 : 0537-86-9788

掛川市で税務会計を総合的に支援

----------------------------------------------------------------------