相続した事業の宅地や居住用宅地等の価額の特例(小規模宅地)

2023/02/13

個人が相続や遺贈によって取得した不動産で、相続開始の直前において被相続人等の事業用または居住用に供されていた宅地等のうち一定の要件に該当する場合、評価額を減額できる特例があります。(小規模宅地等の特例)

1.相続した事業の用や居住の用に供されていた宅地等の価額の特例(小規模宅地等の特例)

個人が、相続や遺贈によって取得した財産のうち、その相続開始の直前において被相続人または被相続人と生計を一にしていた被相続人の親族(以下「被相続人等」)の事業の用または居住の用に供されていた宅地等のうち一定の要件に該当するもの(以下「小規模宅地等」)は、一定の限度面積までの部分について、相続税の課税価格に算入すべき価額の計算上、下記の「減額される割合等」の表に掲げる区分ごとにそれぞれに掲げる割合を減額することができます。

【減額される割合等】

| 土地の種類 | 限度面積 | 減額率 |

|

特定居住用宅地等 |

330㎡ | 80% |

| 特定事業用宅地等 | 400㎡ | 80% |

| 貸付事業用宅地等 | 200㎡ | 50% |

簡単に言うと、被相続人等の自宅の土地や、被相続人等の経営する会社の土地について、同居親族や、事業の後継者が相続する等、一定の要件を満たす場合には限度面積までは上記減額率による補正した評価計算をすることができます、この特例を「小規模宅地の特例」といいます。

2.対象者または対象物

特定居住用宅地

相続開始の直前において被相続人の居住の用に供されていた宅地等で、相続開始時から相続税の申告期限まで以下の取得者がその宅地等を有していること。

|

【取得者】 ① 被相続人の配偶者 ② 同居親族 ③ ①、②がいない場合で、自己所有の家が無い相続人 |

その他、被相続人と生計を一にしていた親族の居住の用に供されていた被相続人名義の

宅地等も、その生計一親族が相続し引き続き居住していく場合には特例居住用宅地となります。

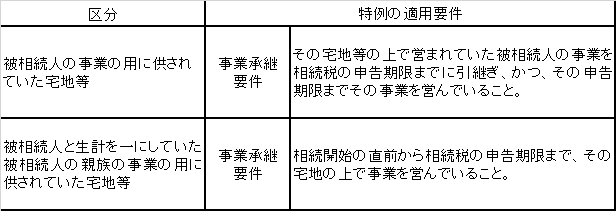

特定事業用宅地

相続開始の直前において、被相続人等の事業(不動産貸付業等を除く)の用に供されていた宅地等で、次の区分に応じ、それぞれに掲げる要件のすべてに該当する被相続人の親族が取得したもので、その宅地等を相続税の申告期限まで有していること。

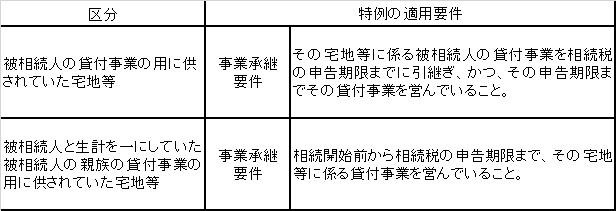

貸付事業用宅地

相続開始の直前において被相続人等の事業(不動産貸付業等に限る)の用に供されていた宅地等で、次の区分に応じ、それぞれに掲げる要件のすべてに該当する被相続人の親族が取得したもので、その宅地等を相続税の申告期限まで有していること。

上記の3つ以外にも、小規模宅地等の特例の対象に「特定同族会社事業用宅地等」「日本郵便㈱に貸し付けられている一定の郵便局舎の敷地の用に供されている宅地等」といったものがあります。

3.特例の適用を受けるための手続き

この特例の適用を受けるためには、相続税の申告書に、この特例の適用を受けようとする旨を記載するとともに、小規模宅地等に係る計算の明細書や遺産分割協議書の写しなど一定の書類を添付する必要があります。

4.不動産の評価や相続税申告のことで困ったら

本記事では、相続税申告における小規模宅地の特例についてお話してきました。あくまでも一般的な例示であり、税額の計算・申告の際には具体的な評価額の計算が必要であり、適用要件や評価計算方法は複雑でわかりにくい部分もあります。相続や贈与等、不動産の評価でなにかお困りごとがございましたら掛川総合会計事務所のスタッフが専門的な立場からアドバイスさせていただきます。ぜひお気軽にご相談ください。

----------------------------------------------------------------------

税理士法人掛川総合会計事務所

436-0022

静岡県掛川市上張202

電話番号 : 0537-24-4607

御前崎支店

437-1612

静岡県御前崎市池新田3946-8

電話番号 : 0537-86-9788

掛川市で相続の手続きをお手伝い

----------------------------------------------------------------------