インボイスの媒介交付と代理交付~直売所に商品の販売を委託している場合~

2023/02/20

いよいよ今年10月からの消費税インボイス制度のスタートが近づいてまいりました。

インボイス制度のスタートに合わせて、10月1日の制度開始時点からインボイス発行事業者の登録を受けるためには、困難な事情がある場合を除き、原則的として制度開始半年前である令和5年3月31日までにインボイス発行事業者の登録申請書を、国税局が設置したインボイス登録センターへ提出し、登録番号を取得する必要があります。

直売所や販売店舗(以下「直売所等」又は「受託者」とします)に商品の販売を委託している生産者やクリエーター(以下「生産者等」又は「委託者」とします)などは、原則的には委託者が直接、商品の購入者にインボイスを発行する必要がありますが、その場合、委託者の事務の手間を多く要することになり、商品の販売を委託している意義も薄れてしまいますよね。

そこで、このように委託販売の形態で商品を販売している場合は、受託者である直売所等が直売所等の名称でインボイスを発行する「媒介交付特例」又は、直売所等が商品の出品者を代理してインボイスを発行する「代理交付」が認められています。

目次

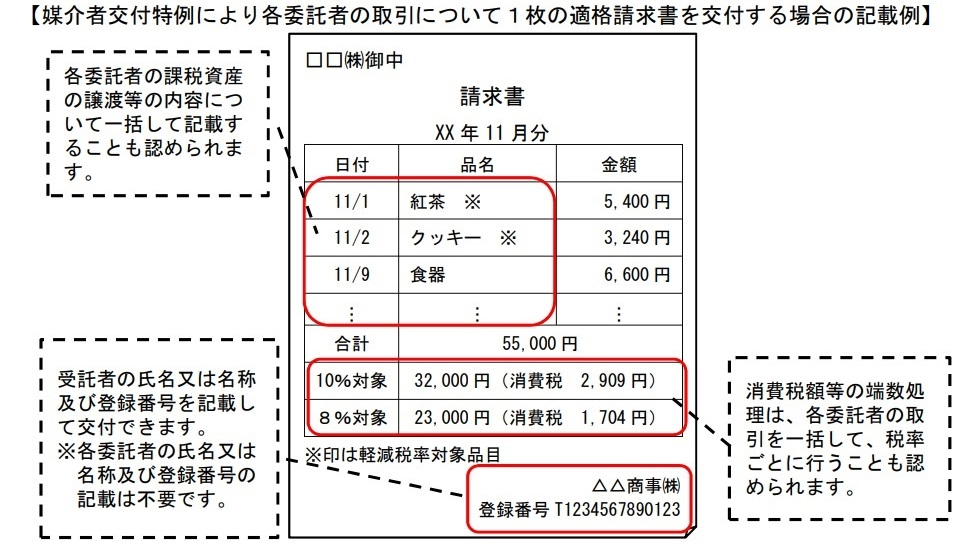

1 インボイスの媒介交付特例

インボイスの媒介交付特例は、商品の販売をする受託者が、商品の出品者(委託者)に代わって、受託者の氏名又は名称及び登録番号を記載したインボイスを発行することができる特例です。

この特例を使うことにより、受託者である販売者が複数の委託者の商品の売上をまとめて1枚のインボイスに記載することができます。

この特例を使うには、委託者である商品の出品者と受託者である直売所等がともにインボイス発行事業者であることが必要であり、商品の出品者は自己がインボイス発行事業者の登録を受けている旨を事前に受託者に通知しておく必要があります。

このように、この特例は委託者と受託者の双方がインボイス発行事業者である必要があるため、委託者の中に免税事業者がある場合は媒介交付特例を使うことが出来ません。

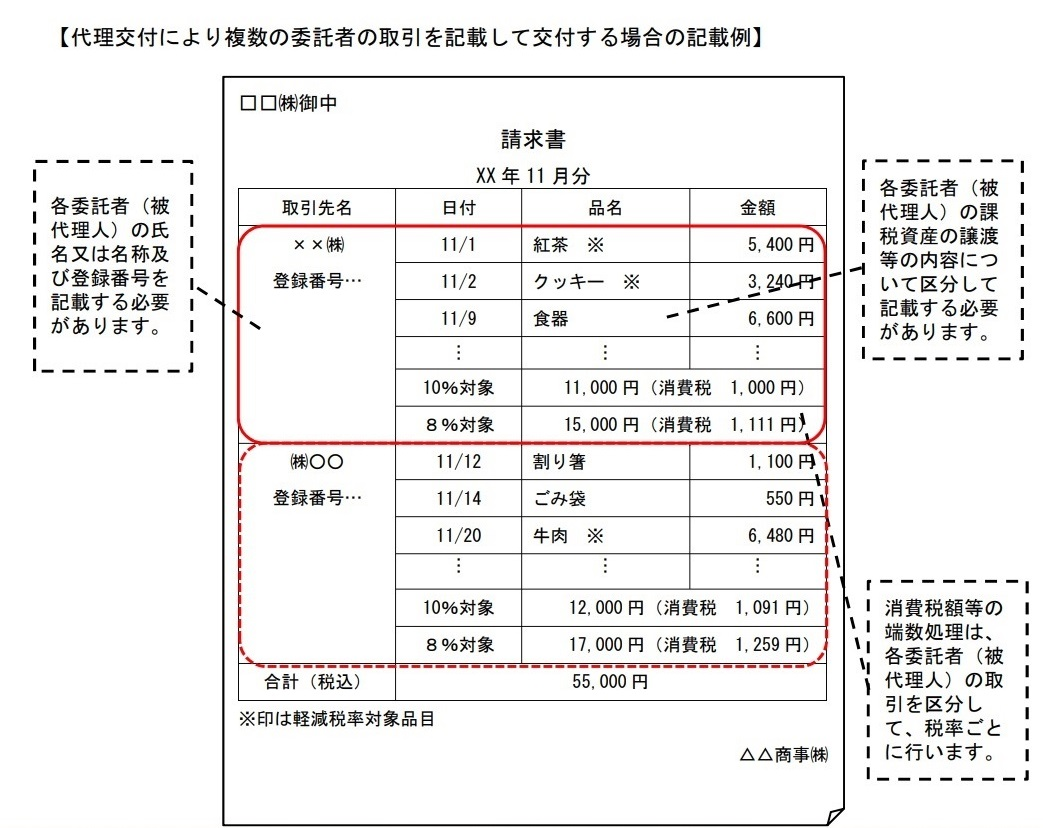

2 インボイスの代理交付

インボイスの代理交付では、受託者が複数の委託者の取引について、代理してインボイスを交付することができます。また、委託者と受託者の双方がともにインボイスの発行事業者である要件も不要です。この場合のインボイスは、委託者の名前で発行し、委託者の登録番号を記載します。

国税庁では「代理交付」という用語を使用していますが、代理というと、受託者である直売所等が受託者の名前でインボイスを発行するようなイメージがありますが、ここでいう「代理」とは、むしろ「代行」に近いイメージです。あくまでインボイスの発行者は委託者である生産者やクリエーターです。

この場合、売上の中に免税事業者の売上が混在していても、その取引には登録番号を付さないことで対応できます。

3 消化仕入れへの転換

消化仕入れとは、商品等が外部の消費者へ販売された時点で直売所等は商品等を買い取り、仕入を計上します。生産者等は直売所等で商品が販売された時点で直売所等に対して売上を計上します。この方法によれば、直売所等は仕入に大きな資金を要せず、受託販売の場合と同様に在庫を抱えるリスクもなく、受託販売の延長上のような運営ができます。

また、生産者等は商品の消費者ではなく直売所等に対して売上を計上することになるため、インボイスは直売所等に対して発行することになります。このように生産者等は多くの不特定多数の消費者に対してインボイスを発行する手間が軽減できます。

インボイス制度の下で消化仕入方式への転換は、直売所等の売上に対するインボイスの発行は全て直売所等の名前と登録番号で発行することになり、直売所等においてもインボイス発行に関する事務負担は、受託販売の場合と比べ大きく軽減させる可能性があります。

また、仕入先の生産者等の中に免税事業者があっても、販売者は直売所等なので、媒介交付特例のような問題は生じません。

4 まとめ

生産者やクリエーターの方は、直売所等の対応をよく確認してインボイス制度への対応をとる必要があります。また、直売所等の方針によっては、商品を出品している免税事業者にも、課税事業者への転換を求めている場合もあるかもしれません。

実務上の問題として、生産者等の中にインボイス発行事業者とそれ以外の事業者が混在している場合、直売所等はそれぞれを分けて経理しなければならず、事務負担が大きくなります。 生産者等がインボイス制度に関連して課税事業者となる場合は、消費税の申告納税義務が生じることはもちろんですが、簡易課税制度の選択の可否なども併せて検討する必要があります。

インボイス制度は新しい制度であり、不安を抱かれる方が多いと思います。このブログを執筆中も、10月の制度開始に向けて、国会では制度の細かな見直しが審議されています。掛川総合会計事務所では今後、インボイス制度に関し、関与先様を集めた説明会の開催を予定している他、随時相談に応じております。お困りや不明点がありましたら、掛川総合会計事務所までお気軽にご相談ください。

----------------------------------------------------------------------

税理士法人掛川総合会計事務所

436-0022

静岡県掛川市上張202

電話番号 : 0537-24-4607

御前崎支店

437-1612

静岡県御前崎市池新田3946-8

電話番号 : 0537-86-9788

掛川市で税務会計を総合的に支援

----------------------------------------------------------------------