配当金を受け取ったら(仕訳から税務処理まで)

2023/06/26

今回は配当金を受け取ってからの仕訳から税務について説明していきます。受け取った配当金の株式等の保有割合や区分に応じて税額に影響してくるので確認していきましょう。

目次

1.受取配当金とは

配当金とは企業が得た利益の一部を分配するお金のことです。法人が所有する他法人の株式などの有価証券に対して配当金が分配されます。法人が配当金を受け取ったときは「受取配当金」という損益計算書上で営業外収益の勘定科目を用いて処理します。また、信用金庫や信用組合などの剰余金の分配、投資信託の収益分配金を受け取った場合も「受取配当金」で処理します。

配当金は配当所得として源泉所得税が課せられます。配当金を受け取った場合、企業から配当金の支払通知書が送られてきていると思いますが、その通知書に源泉所得税の記載があります。

配当金を受け取った時の仕訳方式には2通りありますので例を用いてそれぞれ説明していきます。

【例】

配当金の支払通知書より、配当金1万円を受け取ることがわかった。預金通帳に配当金が入金されていたので次のように仕訳をした。

⑴ ① 上場株式等から配当金を受け取った場合

普通預金 8,469 / 受取配当金 8,469

② 上場株式等以外から配当金を受け取った場合

普通預金 7,958 / 受取配当金 7,958

上記⑴の仕訳は、入金された配当金(源泉所得税を差し引き後)をそのまま「受取配当金」の勘定科目を用いて処理をする方法です。

⑵ ① 上場株式等から配当金を受け取った場合

普通預金 8,469 / 受取配当金 10,000

租税公課 1,531 /

② 上場株式等以外から配当金を受け取った場合

普通預金 7,958 / 受取配当金 10,000

租税公課 2,042 /

※租税公課 = 源泉所得税

①、②のように入金された金額は、⑴と同じく配当金から源泉所得税を差し引いた金額です。しかし、⑴の仕訳と異なるのは支払通知書に記載された配当金1万円と源泉所得税も一緒に仕訳を起こしている点です。この処理方法では源泉所得税を法人税等の前払いとして決算時に法人税額から控除します。また、源泉所得税は「租税公課」や「仮払法人税等」などで処理されます。

ここで、①、②の仕訳で入金額が異なっているのに気付いたでしょうか。これは、上場株式等とそれ以外の株式等では源泉所得税の税率が異なるためです。それぞれの税率は以下の通りです。

- 上場株式等 15.315%

- 上場株式等以外 20.42%

受取配当金には益金不算入制度というものがあります。それは、配当金を受け取った場合、原則として益金に算入されないという制度です。つまり、法人税が課税されないということです。それは何故でしょうか。「1.受取配当金とは」でも書きましたが、配当金とは企業が得た利益の一部を分配するお金のことです。その利益に対する法人税等を支払った後に、残った利益を原資として株主へ配当するものになりますので、課税された利益に対して再度課税をするといった二重課税を防ぐためということになります。

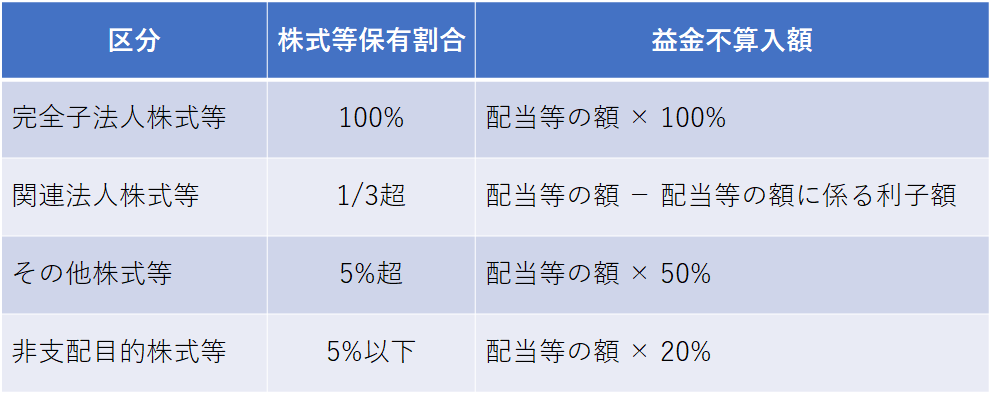

しかし、受取配当金のすべてが益金不算入になるわけではありません。法人が配当金を受け取る場合は以下の表のように保有する株式等の保有割合に応じ、益金の額に算入しないこととされています。株式等の保有割合が100%であれば受取配当金は全額益金不算入となりますが、保有割合が少なくなるにつれ益金不算入の割合も少なくなっていきます。この区分を誤って計算すると正しい税額が算出されなくなるので注意が必要です。

表より、それぞれの区分について説明していきます。

▮ 完全子法人株式等とは

配当等の額の計算期間の初日から末日まで継続して保有し、配当等の支払いを受ける法人と支払う法人との間に100%完全支配関係がある場合における株式又は出資のとことをいいます。

▮ 関連法人株式等とは

発行済株式総数の3分の1を超える数又は金額の株式等を、配当等の額の計算期間の初日から末日まで継続して保有し、完全子法人株式等に該当しないものをいいます。

▮ 非支配目的株式等とは

5%以下に相当する数又は金額の株式等を、配当等の額の支払に係る基準日において保有する場合における株式等で完全子法人株式等に該当しないものをいいます。

以上のように、「完全子法人株式等」と「関連法人株式等」は計算期間の初日から末日まで継続して保有していることを要件としています。また、支払基準日に株式等を5%以下保有していた場合は非支配目的株式等に該当します。上記に当てはまらないものはその他株式等に区分することになります。

ここで非支配目的株式等について注意をしてほしいことがあります。通常、支払基準日に5%以下の保有であれば益金不算入割合は20%となっていますが、短期保有株式である場合には益金不算入から除外しなければなりません。

▮ 短期保有株式とは

益金不算入の計算の対象となる配当等であっても、その株式等が配当等の額の計算期間の末日(基準日)以前1か月以内に取得され、かつ同日以後2か月以内に譲渡されたものである場合には、受取配当等の益金不算入額の計算規定が適用されません。

4.おわりに

今回は配当金を受け取ったときの仕訳から益金不算入制度について説明してきました。配当金の仕訳からミスをしてしまうと会計処理、税務処理に影響を及ぼしてしまいます。また、株式等の区分には注意が必要なので、判定するときは慎重に処理をしていきましょう。税務会計でご不明な点がありましたら掛川総合会計事務所のスタッフが専門的な立場からアドバイスさせていただきます。ぜひお気軽にご相談ください。

----------------------------------------------------------------------

税理士法人掛川総合会計事務所

436-0022

静岡県掛川市上張202

電話番号 : 0537-24-4607

御前崎支店

437-1612

静岡県御前崎市池新田3946-8

電話番号 : 0537-86-9788

掛川市で税務会計を総合的に支援

----------------------------------------------------------------------