少額減価償却資産の特例 対象範囲と注意点について解説

2023/08/21

機械や備品を購入した場合、数年にわたって費用計上することになります。しかし、少額減価償却資産の特例の要件を満たすことで全額損金にすることができます。節税に役立てる制度なので紹介していきます。

目次

少額減価償却資産の特例とは中小企業者等が、取得価額が30万円未満である減価償却資産を平成18年4月1日から令和6年3月31日までの間に取得などして事業の用に供した場合、一定の要件のもとに、その取得価額に相当する金額を損金の額に算入することができる特例のことです。

正式には「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」と呼ばれるものです。

以下の要件を満たす法人は、この特例の適用対象法人となります。

|

① 青色申告法人の中小企業者等 ② 常時使用する従業員数500人以下(令和2年3月末日までに取得した場合1,000人以下) ③ 資本金の額または出資金の額が1億円以下 ④ 連結法人でないこと |

しかし、上記①~④の要件を全て満たしていても以下の場合には適用外となるので注意が必要です。

⑴ その発行済株式または出資(平成31年4月1日以後に開始する事業年度においては、自己の株式または出資を除きます。以下同じです。)の総数または総額の2分の1以上を同一の大規模法人に所有されている法人

⑵上記⑴のほか、その発行済株式または出資の総数または総額の3分の2以上を複数の大規模法人に所有されている法人

この特例の対象となる資産は取得価額が30万円未満の減価償却資産です。しかし、30万円未満の減価償却資産を取得した場合にすべて損金算入ができるわけではありません。適用を受ける事業年度における少額減価償却資産には取得価額の合計額が300万円までとなっています。

このため、その取得価額の合計額のうち300万円に達するまでの少額減価償却資産の取得価額の合計額が限度となります。

※ 令和4年4月1日以後に取得をして、少額減価償却資産から貸付けの用に供したものは除かれます。(主要な事業として行われるものは除きます。)例えば、貸付用に購入したドローンや工事現場で使用する足場といったものが挙げられます。

法人が取得した以下の①、②どちらかに該当する少額の減価償却資産について、法人がその減価償却資産を事業の用に供した事業年度において、その取得価額に相当する金額を損金経理した場合には、その損金経理をした金額は、損金の額に算入されます。

|

① 使用可能期間が1年未満のもの ② 取得価額が10万円未満のもの |

※ 上記に該当する場合は「消耗品」などの勘定科目を用いて処理をします。

以上から少額減価償却資産の特例の範囲は実質10万円以上30万円未満の減価償却資産となります。

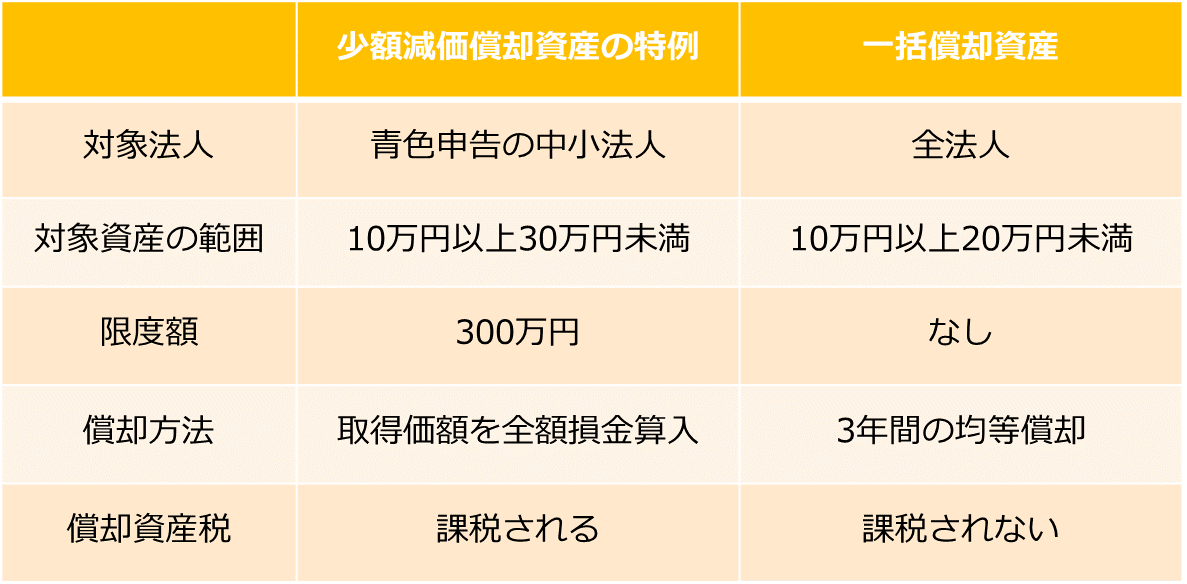

このほかにも、取得価額が10万円以上20万円未満の減価償却資産を取得した場合、「一括償却資産」として償却方法や法定耐用年数に関わらず3年にわたって均等償却することができる制度もあります。

少額減価償却資産の特例と一括償却資産を比較したものを表にしてまとめました。

少額減価償却資産の特例を適用するにあたり注意点がありますので紹介していきます。

① 税込経理と税抜経理で扱いが異なる

少額減価償却資産の特例の「取得価額が30万円未満」の取得価額は消費税の経理処理により税抜き金額か税込み金額になります。

例えば、税抜280,000円(税込308,000円)の資産を取得した場合、税抜経理を採用していれば特例を適用できますが、税込経理を採用していると適用対象外となります。

② 限度額300万円の考え方

例えば21万円のパソコンを15台取得したとします。この内14台は少額減価償却資産の特例を適用することができます。(21万円 × 14台 = 294万円)

しかし、残りの1台は合計額が300万円を超えてしまうので特例を適用することができません。(減価償却資産として通常の法定耐用年数で償却します)

③ 特別償却などの重複適用ができない

この特例の適用を受ける資産は、租税特別措置法上の特別償却、税額控除、圧縮記帳と重複適用はできません。また、取得価額が10万円未満のものまたは一括償却資産の損金算入制度の適用を受けるものについてもこの特例の適用はありません。

4.まとめ

少額減価償却資産の特例を適用することで、上限300万円まで取得価額全額をその期の損金算入することができます。うまく活用すれば法人税の負担軽減することができるかもしれません。この特例は令和6年3月31日までに事業の用に供した資産が対象となるので注意しましょう。

お困りごとがございましたら掛川総合会計事務所のスタッフが専門的な立場からアドバイスさせていただきます。ぜひお気軽にご相談ください。

----------------------------------------------------------------------

税理士法人掛川総合会計事務所

436-0022

静岡県掛川市上張202

電話番号 : 0537-24-4607

御前崎支店

437-1612

静岡県御前崎市池新田3946-8

電話番号 : 0537-86-9788

掛川市で税務会計を総合的に支援

----------------------------------------------------------------------