繰延資産とは?会計上と税務上それぞれの取り扱いについて解説

2024/12/23

法人が支出する費用のうち、その支出の効果が将来にわたるものは、繰延資産として資産計上し、その効果が及ぶ期間にわたって損金に算入することとされています。

この考え方は会計と同様ですが、法人税法においては、繰延資産として税法独自の規定も設けられています。

目次

繰延資産の意義

繰延資産とは、法人が支出する費用のうち、その効果が支出の日以後1年以上にわたる一定のものを指します。代金の支払いがすでに完了している点では前払費用と共通していますが、繰延資産は役務の提供を既に受けている点で前払費用とは異なります。

法人税法上の繰延資産には、会計上の繰延資産と税法独自の繰延資産があり、それぞれ取り扱いが異なります。

会計上の繰延資産

【範囲】

繰延資産の項目は、原則として以下の5つに限定されています。

⑴株式交付費

新株の発行又は自己株式の処分に係る費用で、株式募集のための広告費、金融機関の取扱手数料、その他株式の交付等のために直接支出した費用

⑵社債発行費

社債募集のための広告費、金融機関の取扱手数料、証券会社の取扱手数料、社債の登記にかかる登録免許税、その他社債発行のために直接支出した費用

⑶創立費

定款及び諸規則作成のための費用、証券会社の取扱手数料、設立登記の登録免許税等の費用

⑷開業費

土地、建物等の賃借料、広告宣伝費、通信交通費、事務用消耗品費、保険料等で会社設立後営業開始日までに支出した開業準備のための費用

⑸開発費

新たな技術もしくは新たな経営組織の採用、資源の開発、市場の開拓のために特別に支出する費用

※ただし、特別に支出したものに限られ、経常的に支出するものは資産計上できません。

税法上の繰延資産

【範囲】

会計上の繰延資産(上記⑴~⑸)に加え、税法独自の繰延資産として下記⑹~⑽が定められています。

⑹自己が便益を受ける公共的施設・共同的施設の設置または改良のために支出する費用

(例)道路舗装の負担金、同業者団体の会館建設負担金、商店街のアーケードや日よけ等の設置費用

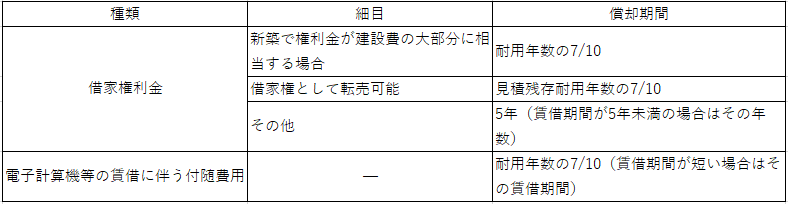

⑺ 資産を賃借し又は使用するために支出する権利金、立退料その他の費用

(例)建物を賃借する際の権利金・立退料等、電子計算機を賃借する際の引取運賃、据付費等

⑻ 役務の提供を受けるために支出する権利金その他の費用

(例)ノウハウの設定契約に係る頭金

⑼ 製品等の広告宣伝に使用する資産を贈与したことにより生じる費用

(例)看板、ネオンサイン、陳列棚等の贈与費用

⑽ ⑹~⑼のほか、自己が便益を受けるために支出する費用

(例)同業者団体の加入金、出版権の設定に対する対価

繰延資産の償却方法

会計上の繰延資産と税法独自の繰延資産では、償却限度額の計算方法が異なります。会計上の繰延資産は「任意償却」、税法上の繰延資産は「均等償却」で計算することとされています。

任意償却とは、その名の通り、償却のタイミングや金額を自由に決定できる方式です。これにより、会計上の繰延資産は帳簿価額を限度に、損金算入する金額を柔軟に設定することが可能です。例えば、黒字の時には一括償却して費用を大きく計上し節税を図ることができます。また、赤字の時には償却費を計上しないことも選択できます。

一方で、税法上の繰延資産は、その支出の効果が及ぶ期間にわたって均等に償却しなければなりません。

償却限度額は次の式で計算されます

償却限度額=繰延資産の額 × 当期に含まれる償却期間の月数 ÷ 支出の効果の及ぶ期間の月数

上記の支出の効果の及ぶ期間については、次のように定められています。

⑹自己が便益を受ける公共的施設・共同的施設の設置又は改良のために支出する費用

⑺資産を賃借し又は使用するために支出する権利金、立退料その他の費用

⑻役務の提供を受けるために支出する権利金その他の費用

⑼ 製品等の広告宣伝の用に使用する資産を贈与したことにより生ずる費用

⑽ ⑹~⑼のほか、自己が便益を受けるために支出する費用

支出額が20万円未満の繰延資産の取扱い

均等償却を行う税法上の繰延資産について、その支出額が20万円未満の場合、支出事業年度において損金経理を行うことで全額を損金算入することができます。この場合、支出金額が20万円未満であるかどうかの判定は、次の基準に従って行います。

①公共的施設または共同的施設の設置等のために支出する費用

1つの設置計画又は改良計画ごとに支出する金額

②資産の賃借または役務の提供を受けるための権利金等

契約ごとに支出する金額

③広告宣伝用資産の贈与費用

対象資産の1個又は1組ごとに支出する金額

まとめ

会計上の繰延資産と税法上の繰延資産は、償却方法や取り扱いに大きな違いがあります。会計上は任意償却が可能であり、柔軟に節税を図ることができますが、税法上では均等償却が求められ、税務上の規定に従って償却を行う必要があります。それぞれの特徴を理解し、適切に活用することが企業の財務戦略において重要です。

監修 石川勝也税理士

東海税理士会掛川支部所属/税理士登録2004年(平成16年)/税理士登録番号 99199/大学卒業後、会計事務所に入社し税理士を目指す。/税理士試験合格科目:簿記論、財務諸表論、法人税、消費税、相続税/2005年独立開業/2009年税理士法人掛川総合会計事務所を設立/2023年代表社員に就任。

----------------------------------------------------------------------

税理士法人掛川総合会計事務所

436-0022

静岡県掛川市上張202

電話番号 : 0537-24-4607

御前崎支店

437-1612

静岡県御前崎市池新田3946-8

電話番号 : 0537-86-9788

掛川市の税理士法人掛川総合会計事務所

掛川市で税務会計を総合的に支援

----------------------------------------------------------------------