スーツ代は損金又は必要経費か?

2025/01/20

ビジネスでスーツが欠かせないという仕事をしている方にとってスーツ代の負担は避けて通れません。スーツは会社の損金になるのでしょうか? また、会社の損金とすることが難しいのであれば、スーツを買った人が個人の所得税の確定申告で必要経費として申告できるのでしょうか?

目次

スーツ代の裁判

スーツ代が必要経費になるのかという論点は、1974年のいわゆるサラリーマン税金訴訟で争われ、その判決の判断基準が、そのまま現在までかわることなく続いています。

1966年に、給与所得者である大学教授が大阪国税局の課税処分を巡り裁判を起こしました。訴訟では、大学教授は、「スーツ代は税法上の必要経費である」と主張しました。その主張によると、「スーツは、趣味嗜好などの個人的要素で左右されることのない」つまり、自分の好みでスーツを選んでいるのではないという主張をし、スーツのように「主として勤務のために着用する平均的な被服費というものが存在する」とした上で、「勤務外で着用することを慮(おもんぱか)り(考慮し)、全額でなく、80%に相当する金額が必要経費」であると主張しました。一応20%は家事費であると遠慮して、スーツ代の8割を必要経費に認めるよう主張して裁判を起こしたのです。

その結果、1974年の京都地裁判決は「被服は給与所得者に限らず、誰もが必要とし、種類・品質・数量等は個人の趣味嗜好によってかなりの差異があり、耐用年数にもかなりの個人差がある」と指摘した。そのため、「被服費は、一般的には、個人的な家事消費たる家事費に相当する」と判示しました。ただし、判決では例外を認めていて、「背広などの被服費の支出も、勤務上必要とした部分を他の部分と明瞭に区分できれば、当該部分の支出は必要経費になると認める余地がある」とも言及しています。

この裁判では、「余地がある」としたものの、大学教授の支出自体に関する証拠が不十分だとして、裁判所はそれ以上の判断に踏み込むことはありませんでした。

スーツ代は原則家事費

結局、この判決では、スーツ代は原則的には家事費(生活費)であるという判示となり、その判断基準は、裁判から半世紀たった現在でも変わっていません。これに従うと、スーツは原則として家事費であるから、支出した個人の必要経費とすることは難しい。家事費である以上、会社の損金とすることも難しいと考えられます。

判示では「被服費の支出も」一定の条件が整えば「必要経費になる余地がある」としています。そこで仮にスーツ代が必要経費として認められたとしても、給与所得者には「給与所得控除」というものがあり、スーツ代は、一般的には、その給与所得控除の中に含まれてしまうと考えられます。

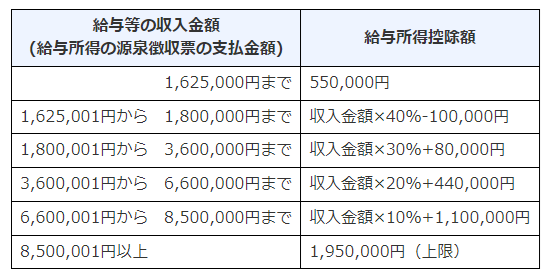

【給与所得控除額】令和2年以降 国税庁HPより

給与所得控除

「給与所得控除」とは、給与収入を得るために必要な出費を「経費」と見なし、一定額を給与から差し引くことが認められているものです。

2020年分以降は収入に応じて55万円〜195万円が給与所得控除として給与収入から差し引かれます。例えば給与収入600万円の場合この算式に当てはめると給与所得控除額は164万円です。スーツ代もこの164万円の中に含まれていると考えます。

【給与所得控除額の具体例】

| 給与収入 |

給与所得控除額 |

| 300万円 | 98万円 |

| 400万円 | 124万円 |

| 500万円 |

144万円 |

| 600万円 | 164万円 |

| 700万円 | 180万円 |

| 800万円 | 190万円 |

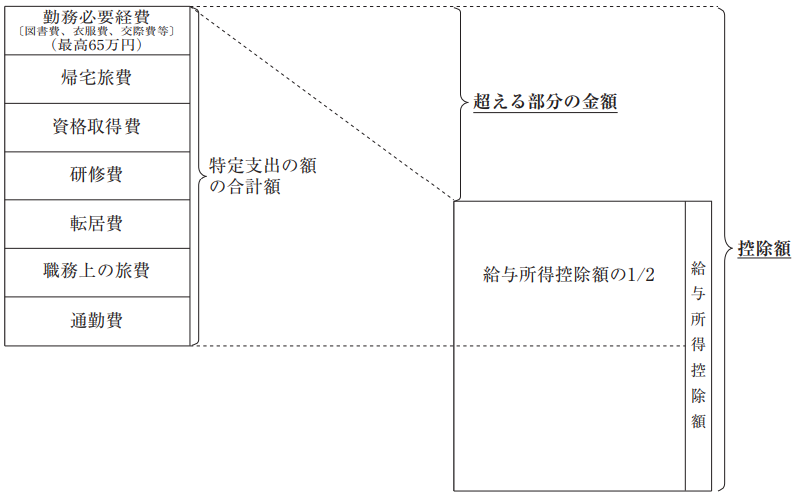

スーツ代は特定支出に該当する可能性がある

そこで、給与所得者の中には「私は仕事に必要な費用をもっと個人的に自腹で払っていますよ」というか方が、希にいるかもしれません。そういう人については、「給与所得控除」の他に。「特定支出控除」という制度もあります。「特定支出控除」は、その内容として、帰宅旅費、資格取得費、などが規定されています。

2011年度税制改正で「特定支出控除」の内の「勤務必要経費」として「衣服費」が対象に追加されました。スーツ代はこの「衣服費」に含まれると考えられます。スーツ代を「衣服費」として確定申告して認められれば、年末調整済みの源泉徴収票に記載された所得税の一部の還付を受けることも可能になるかもしれません。

特定支出控除の対象となる「衣服費」について、国税庁は「制服、事務服、作業服その他の勤務場所において着用することが必要とされる衣服を購入するための費用」と定義しています。また、特定支出控除の適用を受けるためには、給与支払者が「職務の遂行に直接必要」である旨を証明することも条件になります。スーツ代を特定支出控除で申告したい場合は、それが、職務の遂行に直接必要であるという証明を勤務先から出してもらえば、申告できる可能性があります。「職務の遂行に直接必要」な衣類とは「勤務場所で着用する規定があるか、規定がない場合でも就職時に説明を受けている場合、また、特定の衣服の着用が慣行となっている場合とされています。逆に私服が認められている会社や業界の場合、衣服費は特定支出控除の対象にはなりません。

特定支出控除のハードル

ところで、特定支出控除には金額のハードルがあります。特定支出が控除の対象となるのは、支出額の合計が給与所得控除額の2分の1を超えた場合に限られます。例えば、給与収入600万円ならば給与所得控除は164万円ですが、特定支出がその2分の1である82万円(足切り額)を超えた分だけが対象となります。なかなかここまで自腹を切っている給与所得者は少ないのではないでしょうか。また、衣服費を含む「勤務必要経費」に限っては特別支出への算入に65万円の上限があります。そこでスーツ代以外の支出との合算が現実的な選択肢になります。

【特定支出控除のイメージ】税務署リーフレットより

このように特定支出控除の制度があるにしても、金額のハードルが高くとても利用しにくい制度となっています。それでも若干の人数が特定支出控除の申告をしています。ただしその数は全所得者でいえば、限りなく0に近い件数です。

まとめ

特定支出控除はまだ周知が途上であり、適用を受けている納税者はごくわずかです。自己研鑽などにかかる費用を個人で負担している方などは検討してみるのも良いかもしれません。

監修 石川勝也税理士

東海税理士会掛川支部所属/税理士登録2004年(平成16年)/税理士登録番号 99199/大学卒業後、会計事務所に入社し税理士を目指す。/税理士試験合格科目:簿記論、財務諸表論、法人税、消費税、相続税/2005年独立開業/2009年税理士法人掛川総合会計事務所を設立/2023年代表社員に就任。

----------------------------------------------------------------------

税理士法人掛川総合会計事務所

436-0022

静岡県掛川市上張202

電話番号 : 0537-24-4607

御前崎支店

437-1612

静岡県御前崎市池新田3946-8

電話番号 : 0537-86-9788

掛川市の税理士法人掛川総合会計事務所

掛川市で税務会計を総合的に支援

----------------------------------------------------------------------