永年勤続表彰や創業記念品の支給における課税上の取り扱いは?

2025/06/02

企業経営において、従業員のモチベーションを高め、組織への帰属意識を醸成するための施策は多岐にわたります。その中でも「永年勤続表彰」や「創業記念品の支給」は、従業員の貢献に対する感謝を形にする、非常に有意義な取り組みです。

しかし、このような表彰や記念品の支給には、「税務上の課税対象かどうか」という重要な判断が伴います。感謝の気持ちで贈ったものが、従業員にとって思わぬ「給与所得」とみなされ課税されるケースもあるため、企業側には注意深い制度運用が求められます。

この記事では、国税庁の通達に基づき、永年勤続表彰と創業記念品支給の課税上の取り扱いについて分かりやすく解説し、実務担当者が押さえておきたいポイントをご紹介します。

目次

永年勤続表彰とは?

永年勤続表彰とは、10年・20年・30年など、従業員の勤続年数に応じてその功績を称え、表彰や記念品の支給を行う制度です。従業員の長年の貢献を労い、モチベーションを維持・向上させる手段として多くの企業で導入されています。

近年は、従業員エンゲージメントの向上や人的資本経営の一環としても注目されていますが、制度の内容によっては給与課税の対象となる可能性があるため、注意が必要です。

永年勤続表彰の非課税要件(国税庁通達)

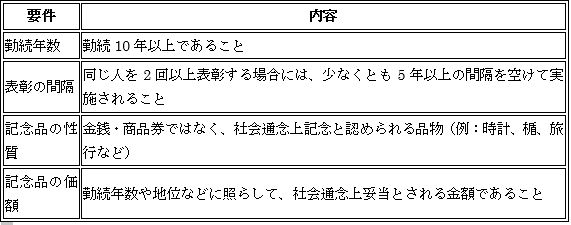

国税庁の「所得税基本通達36-21」では、永年勤続表彰に伴う記念品等の支給について、次のすべての要件を満たす場合に限り非課税とすることが認められています。

たとえば、10年勤続で社名入りの腕時計を贈る場合、上記の要件を満たしていれば非課税で支給が可能です。

一方、現金やギフト券、商品券の支給は、たとえ「表彰目的」であっても労働の対価(給与)として扱われ、所得税の課税対象となります。

創業記念品の支給と課税の関係

企業の創業〇周年などの節目に、従業員に記念品を配布するケースもよく見られます。こちらは永年勤続とは異なり、労働の対価ではなく福利厚生的性格が強い支給とされるため、判断基準がやや異なります。

国税庁の「所得税基本通達36-22」では、以下のような支給が福利厚生費として非課税になると示されています。

・すべての従業員または多数の従業員に一律配布されている

・記念品の価額が社会通念上相当な範囲内(おおむね1万円以下)

・記念性のある物品(例:社名入りマグカップ、タオル、文具など)

記念品の価額が高額すぎたり、特定の従業員だけが受け取っていたりすると、給与所得として課税される可能性が高くなります。

実務上の注意点と対応策

制度の趣旨がよくても、税務対応が不十分だと従業員にとって思わぬ負担が発生します。以下のようなポイントを押さえて、適切な制度運用を心がけましょう。

① 社内規程を整備する

表彰制度の対象者、支給条件、記念品の内容・金額などを明確に社内規程として定めておくことが重要です。社内に統一ルールがあることで、課税・非課税の根拠が明確になります。

② 高額品・換金性の高い物品は避ける

一般的な記念品(社名入り記念品、時計、旅行など)にとどめ、ブランド品や高額な家電、商品券などは避けましょう。これらは給与として扱われ、源泉徴収が必要になる場合があります。

③ 経理処理・給与処理を正確に行う

非課税の場合は「福利厚生費」、課税対象の場合は「給与」として経理処理し、課税対象であれば所得税の源泉徴収を行う必要があります。処理の誤りは税務調査時に問題となることもあります。

まとめ

永年勤続表彰や創業記念品の支給は、従業員との信頼関係を深める大切な施策です。しかし、その支給が「給与」とみなされるかどうかは、支給内容や方法次第で大きく変わってきます。

・非課税にするには、目的・金額・支給形態の妥当性が問われる

・現金・商品券・高額品は原則課税

・社内ルールと記録の整備が、トラブル防止につながる

正しいルールのもとで制度を活用すれば、企業文化の醸成や従業員満足度の向上にもつながるでしょう。制度の利用を検討されている方は、お気軽にご相談ください。掛川総合会計事務所のスタッフが専門的な立場からアドバイスさせていただきます。

監修 石川勝也税理士

東海税理士会掛川支部所属/税理士登録2004年(平成16年)/税理士登録番号 99199/大学卒業後、会計事務所に入社し税理士を目指す。/税理士試験合格科目:簿記論、財務諸表論、法人税、消費税、相続税/2005年独立開業/2009年税理士法人掛川総合会計事務所を設立/2023年代表社員に就任。

----------------------------------------------------------------------

税理士法人掛川総合会計事務所

436-0022

静岡県掛川市上張202

電話番号 : 0537-24-4607

御前崎支店

437-1612

静岡県御前崎市池新田3946-8

電話番号 : 0537-86-9788

掛川市で税務会計を総合的に支援

----------------------------------------------------------------------