防衛特別法人税の納税義務者や適用時期、計算方法について解説!

2025/07/07

令和8年4月から、防衛特別法人税が施行されます。これは日本政府が防衛力強化を目的として導入した法人向けの新たな税制度です。

税制度が新設されると対象者やどのくらいの増税になるかなど不安な面が多いかと思います。

今回は、納税義務者は誰なのか、どのくらい税金が増えるかなどのポイントを解説します。

目次

防衛特別法人税とは

日本政府が防衛力の強化に必要な財源を確保するために新たに創設した法人向けの付加税です。

導入された背景としては、以下の3つが主な要因です。

・世界各地で軍事活動が活性化していることによる地域の安全保障環境の悪化

・2022年12月に策定された「国家安全保障戦略」に基づき、防衛費を約43兆円までひきあげる方針が決定されたことによる、防衛費の大幅な増額方針

・高齢化による社会保障の増加や、コロナ対策による財政支出の拡大による財政の逼迫と新たな恒久財源の必要性

日本を取り巻く安全保障環境の急激な変化と、それに対応するための防衛力強化の必要性の観点から防衛特別法人税が導入されました。

防衛特別法人税を納める人

防確法(防衛特別法人税法)8条では防衛特別法人税の納税義務者は、各事業年度の所得に対する法人税を課される法人とされています。

したがって、赤字の法人は防衛特別法人税を納める必要はありません。

ただし、防衛特別法人税が0円であっても、防衛特別法人税確定申告書を各課税事業年度終了の日の翌日から2ヶ月以内に提出しなければなりません。

申告書様式は、「別表一」が従来通りで、「別表一次葉一」が防衛特別法人税の申告書となり、「別表一次葉二」が従来の別表一次葉となります。

法人税の中間申告書を提出すべき法人は、防衛特別法人税についても中間申告書を提出する必要があります。

防衛特別法人税の税率と計算方法

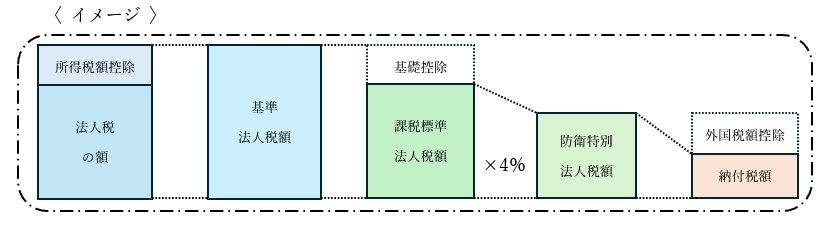

各事業年度の所得に対する法人税を課される法人は、所得税額控除など一定の税額控除を適用しないで計算した法人税の額から年500万円(基礎控除)を控除した金額に4%の税率を乗じて計算した金額を防衛特別法人税額として申告し、納付することとなります。

・基準法人税額…所得税額控除前の法人税額

・課税標準法人税額…各課税事業年度の基準法人税額から基礎控除額(年500万円)を控除した金額

・防衛特別法人税額…各課税事業年度の課税標準法人税額に4%の税率を乗じた金額

なお、法人税及び地方法人税において外国税額控除の適用があり、法人税及び地方法人税の額から控除しきれない金額がある時は、防衛特別法人税においても外国税額控除の適用を受けることができます。

防衛特別法人税の適用時期

防衛特別法人税は、令和8年4月1日以後に開始する事業年度から防衛特別法人税の納税義務者となり、防衛特別法人税確定申告書の提出が必要となります。

また、令和9年4月1日以後に開始する課税事業年度において、中間申告書を提出する法人は、防衛特別法人税の中間申告書を提出する必要があります。

まとめ

防衛特別法人税はすべての企業に負担を強いられるものではなく、赤字の企業や法人税額が少ない企業への影響は抑えられていますが、防衛特別法人税申告書を提出しなければならないなどの事務手続きの負担が増えます。

制度の内容を理解することで確定申告や中間申告において対応することができます。

今回説明したことやそれ以外にも疑問点や不明点等がありましたら、掛川総合会計事務所のスタッフが専門的な立場からアドバイスさせていただきます。ぜひお気軽にご相談ください。

監修 石川勝也税理士

東海税理士会掛川支部所属/税理士登録2004年(平成16年)/税理士登録番号 99199/大学卒業後、会計事務所に入社し税理士を目指す。/税理士試験合格科目:簿記論、財務諸表論、法人税、消費税、相続税/2005年独立開業/2009年税理士法人掛川総合会計事務所を設立/2023年代表社員に就任。

----------------------------------------------------------------------

税理士法人掛川総合会計事務所

436-0022

静岡県掛川市上張202

電話番号 : 0537-24-4607

御前崎支店

437-1612

静岡県御前崎市池新田3946-8

電話番号 : 0537-86-9788

掛川市で税務会計を総合的に支援

----------------------------------------------------------------------