給与所得控除でスマート経理 ~給与所得者の特典、給与所得控除を理解する~

2022/12/26

5月に投稿した下記URLのブログで、個人事業主と法人の違いについて掲載しました。

個人事業主と法人の違いのリンクは以下のURLです。

⇒ https://kakegawasougoukaikei.com/blog/detail/20220523215556/

その中で、法人のメリットとして法人は役員に対して給与(役員報酬)を払うことで、役員報酬を法人の費用として経理し、役員が役員報酬の支給を受けた場合は給与所得控除の適用を受けることができるという内容を投稿しました。役員報酬の損金算入については前回紹介しましたので、今回の記事では、役員報酬の種類と留意事項について紹介します。

役員報酬についての記事は以下のURLです。

⇒ https://kakegawa-sougoukaikei.com/blog/detail/202211070815/

1 役員報酬の所得区分は給与所得

個人事業を法人成した場合には、従来の個人事業者は役員に就任し、法人から役員に対して役員報酬を支払います。

所得税法では、所得の種類をその所得の性質、発生の形態によって事業所得、不動産所得などの10種類に分類し、それぞれに基づいて所得税額を計算します。

10種類に分類された所得のうち、役員報酬は給与所得に該当します。

給与所得とは、勤務先から受ける給料、役員報酬、賃金、賞与などの所得をいいます。

給与所得の金額は次の算式によって計算します。

収入金額(源泉徴収等がされる前の金額) − 給与所得控除額 = 給与所得の金額

2 役員報酬をもらうには経費がかかる

個人事業主と同様に、役員は役員報酬を得るために経費がかかります。

例えば、役員自身が負担した経費のうち、会社に出勤するための通勤費、職務に必要は資格を取得するための研修費、職務に関連した書籍の購入費、業務上使用した自己の携帯電話の通信料、職務上使用する衣服費、職務に関係する人たちとのお付き合いに要する交際費などです。

そのような必要経費は給与所得の計算上、給与所得控除として一律に給与収入から控除することとなります。

給与所得控除は給与収入を得るための必要経費を概算で控除する仕組みです。

3 給与所得控除でスマート経理

2で記載したように、給与所得控除は給与収入を得るための必要経費を概算で控除する仕組みであり、給与所得を得ている人は、自分で経費の領収書を集めたり集計する必要はありません。

日本には、給与所得を得ている人がおよそ6,000万人あり、これらの人たちが全員確定申告をすると、納税者、税務署ともに、とても大きな事務負担になります。

給与所得控除によってこれらの事務負担が回避され、源泉徴収と年末調整によってスマートに納税を完了することができます。

ただしそれだと実際に負担した経費が給与所得控除より多くて、実際は損をしているのではないかと感じる方もいると思います。

しかし安心してください。給与所得控除の額は、充分な金額が確保されていて、ほとんどの場合、給与収入を得るために実際にかかった経費が給与所得控除を上回ることは希なケースに限られます。

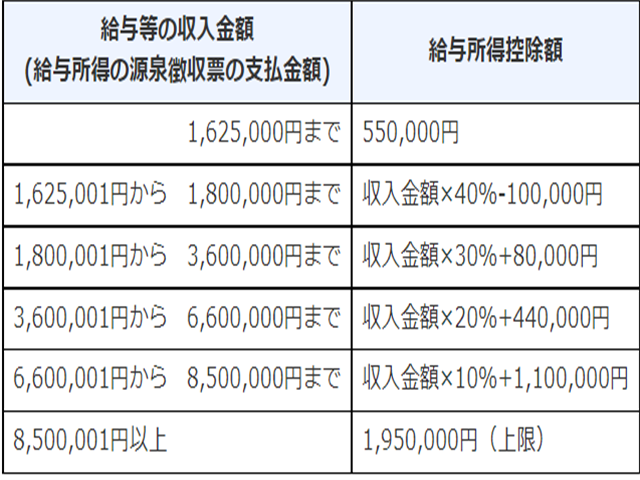

4 給与所得控除の額

給与所得控除の額は、給与収入に応じて以下の通りとなっています。思ったより大きな金額で得した気分になりませんか?

給与収入が増加するにしたがって給与所得控除も増加しますが、給与収入が850万円に達すると、給与所得控除は一定額の195万円になります。

5 まとめ

法人は役員に役員報酬を払うことで、役員報酬を法人の費用として経理し、更に役員は法人から支給を受けた役員報酬から給与所得控除を受けられます。

所得税率は超過累進課税であるのに対して、法人税率は原則的には一定です。

個人と法人で、この税率の違いをうまく利用し出来たら、税金を法人と個人に分散することによって、事業全体としての税負担を軽減することができる場合があります。

また、給与所得控除は充分な額が確保されていますが、それでも給与収入を得るために要した必要経費の額が給与所得控除の額を上回るという人もいると思われます。

そのような人はその超過分について控除をあきらめる必要はありません。

その超過分について特定支出控除が用意されています。特定支出控除については改めて記事にします。法人事業か個人事業か、どちらで事業を行うかは、様々な要因を総合的に勘案して判断する必要があります。法人か個人かで迷った際は、ぜひ、掛川総合会計事務所にご相談ください。

----------------------------------------------------------------------

税理士法人掛川総合会計事務所

436-0022

静岡県掛川市上張202

電話番号 : 0537-24-4607

御前崎支店

437-1612

静岡県御前崎市池新田3946-8

電話番号 : 0537-86-9788

掛川市で税務会計を総合的に支援

----------------------------------------------------------------------