グループ法人税制 ~100%グループ内法人間取引の留意点~

2023/03/27

企業グループを対象とした法制度や会計制度が定着しつつあり、法人税法においても法人の組織形態の多様化に対応するとともに、課税の中立性や公平性を確保するため、100%グループ内の法人間の取引について課税を繰り延べる等の制度が設けられています。

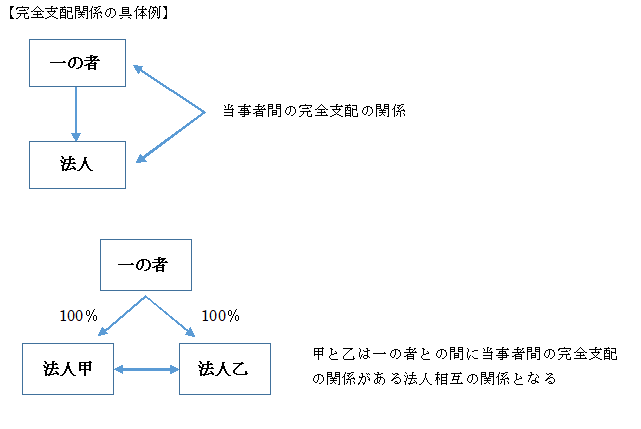

1 完全支配関係

グループ法人税制の対象となる取引は、100%グループ内の関係(完全支配関係)のある法人間の取引です。

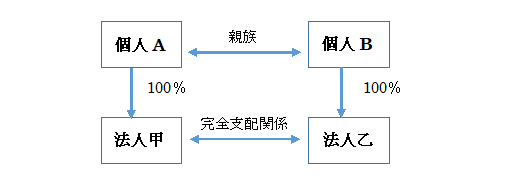

完全支配関係とは、一の者が法人の発行済株式等の全部を直接もしくは間接に保有する関係として一定の関係(当事者間の完全支配の関係といいます。)又は一の者との間に当事者間の完全支配の関係がある法人相互の関係をいいます。

また、一の者が個人である場合には、その個人との間に特殊関係のある次に掲げる個人を含むこととされています。

① 株主等の親族(配偶者、6親等内の血族、3親等内の姻族)

② 株主等と事実上婚姻関係にある者(血縁の妻等)

③ 株主等の使用人 他

2 100%グループ内の法人間の寄附・受贈益

法人税法において寄附金に該当した場合には、寄附金の損金算入限度額を超える寄附金の額は、損金の額に算入しないこととされています。また寄付を受けた側の法人では、その受けた寄附金の額相当の受贈益が生じ益金の額に算入されます。

一方で、グループ法人税制における寄付金・受贈益は取り扱いが異なるため注意が必要です。完全支配関係がある法人間(法人による完全支配関係に限ります。)で寄附が行われた場合には、寄附側の法人では全額損金不算入、受けた側の法人では全額益金不算入となります。

|

※ 寄附金の額は、寄附金、拠出金、見舞金その他いずれの名義をもってするかを問わず、内国法人が金銭その他の資産又は経済的な利益の贈与又は無償の供与(広告宣伝及び見本品の費用その他これらに類する費用並びに交際費、接待費及び福利厚生費とされるべきものを除く)をした場合における当該金銭の額若しくは金銭以外の資産のその贈与の時における価額又は当該経済的な利益のその供与の時における価額によるものとする。(法37⑦) |

さらに、上記の寄附が行われた場合に、その子法人の株式等を有する株主(親法人)は、次の算式により計算した金額相当額の利益積立金額及び子会社株式の帳簿価額の加算・減算を行う必要があります。

(子法人が受けた受贈益の額×株式の持分割合) - (子法人が支出した寄附金の額×株式の持分割合)

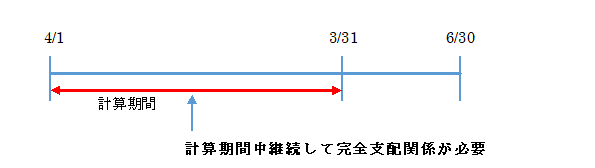

3 受取配当等の益金不算入

法人税法において、完全子法人株式等に係る配当等の額の全額は、その事業年度の益金の額に算入されないこととなっており、グループ内での円滑な資金移転が可能となっています。

完全子法人株式等とは、配当等の額の計算期間の初日からその計算期間の末日まで継続して内国法人との間に完全支配関係があった場合の他の内国法人の株式等をいいます。

剰余金の配当等に係る基準日が毎年3月31日、効力発生日が毎年6月30日の場合、前年の4月1日から今年の3月31日までの期間が計算期間となるため、完全子法人株式等に該当するためには、この計算期間中継続して完全支配関係があることが必要です。

4 100%グループ内の法人間の資産の譲渡取引等

100%グループ内の法人間で一定の資産の譲渡が行われた場合には、譲渡法人側において、譲受法人側で譲渡、償却等を行うまで譲渡損益の繰延べを行います。具体的には、譲渡利益額相当額を申告調整において減算処理し、また譲渡損失額相当額を申告調整において加算処理します。

譲渡損益調整資産とは、次に掲げるものとされています。

|

➀ 固定資産 ② 棚卸資産に該当する土地 ③ 有価証券 ➃ 金銭債権 ⑤ 繰延資産 ただし、次のものを除く。 ➀ 売買目的有価証券 ② 譲渡直前の帳簿価額が1,000万円未満の資産 |

(例)

P社は完全支配関係があるS社に対して譲渡損益調整資産である土地(帳簿価額100、時価150)を現金150で譲渡した場合、P社は譲渡時に譲渡益50を計上しますが、申告調整において譲渡損益調整勘定50(別表4減算・留保)の処理を行います。

S社は購入代価150をもって土地の取得価額とします。

ちなみに、譲受法人においてその譲渡損益調整資産の譲渡・償却等の一定の事由が生じた場合や、その内国法人との間に完全支配関係を有しないこととなった場合には、上記調整額のうち一定の計算により算出した金額を申告調整で加算もしくは減算処理します。

5 終わりに

完全支配関係のある法人間の取引については、通常の取引における処理のみならず、グループ法人税制についても考慮しておく必要があります。一方で、利益を出している親会社が、資金繰りの厳しい子会社に資金供与をして資金繰り改善を図ったとしても税務上は損益に影響を及ぼさないようにすることもできたりと、様々な活用方法も考えられます。

グループ会社の中で何かできないことがないか疑問に思うことがございましたら、お気軽にご相談ください。

----------------------------------------------------------------------

税理士法人掛川総合会計事務所

436-0022

静岡県掛川市上張202

電話番号 : 0537-24-4607

御前崎支店

437-1612

静岡県御前崎市池新田3946-8

電話番号 : 0537-86-9788

掛川市で税務会計を総合的に支援

----------------------------------------------------------------------