改正電子帳簿保存法~電子取引データの保存について~

2023/05/29

電子帳簿保存法は税制改正によって何度か制度の変更があり、適用を受けるための要件が簡略化されていますが、それでもわかりにくい点もあるかと思うので、今回は改正電子帳簿保存法の中でも電子取引データの保存について解説します。

|

目次 |

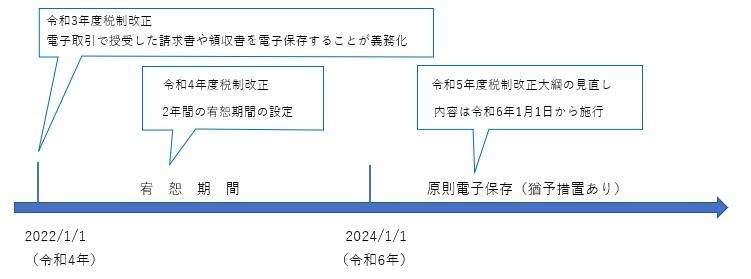

令和4年1月1日から電子取引で受領した請求書等の電子保存が義務化されましたが、中小企業では対応が間に合わないなどの様々な理由から電子取引データの保存は困難でした。そのため、令和4年度税制改正で2年間の宥恕期間が設定され、令和5年12月31日までに行う電子取引については、電子データをプリントして紙で保存する従来通りのやり方が認められています。ただし、令和6年1月1日からは原則として保存要件に従った電子データの保存が必要になります。

電子取引の対象となる例として、次の➀~⑦に該当する書類(請求書、領収書、契約書等)が挙げられます。

|

➀ 仕入先から電子メールにより請求書や領収書のデータ(PDFファイル等)を受領した場合 ② Amazonや楽天市場などのショッピングサイトを利用した場合における、ホームページから ダウンロードした請求書や領収書等のデータ(PDFファイル等)又はホームページ上に表示 される請求書や領収書等のスクリーンショットを利用した場合 ③ クレジットカードの利用明細データ、交通系ICカードによる支払データ、スマートフォン アプリによる決済データ等を活用したクラウドサービスを利用した場合 ④ 電子請求書や電子領収書の受領に係るクラウドサービスを利用した場合 ⑤ 特定の取引に係るEDIシステムを利用した場合 ⑥ ペーパーレス化されたFAX機能を持つ複合機を利用した場合 ⑦ 請求書や領収書等のデータをDVD等の記録媒体を介して受領した場合 |

会社によって電子取引に該当する取引は変わってくると思いますので、自社の電子取引について、「誰から」「誰へ」「どのような情報」を受け渡しているか漏れなく把握することが必要です。

電子取引の保存要件については、次のように規定されています。

| 【原則】 ①検索機能 ②改ざん防止 ③見読可能装置 |

① 検索機能の確保(すべてを満たす)

1、「取引年月日、取引金額、取引先」で検索できること

2、「日付、金額」で範囲を指定して検索できること

3、「日付、金額、取引先」の組み合わせ検索できること

② 改ざん防止の要件(いずれかを満たす)

1、タイムスタンプ付与ができるシステムを利用

2、訂正削除履歴の確保ができるシステムを利用

3、訂正削除の防止に関する事務処理の規定を作成すること

③ 見読可能装置の備付け等

1、PC、ディスプレイ、プリンタ等を用意すること

2、整然、明瞭な状態で速やかに出力できること

⑴ 専用ソフトを使用しない場合(原則の要件を満たす方法 その①)

以下の方法で保存すれば要件を満たすことになります。

① 取引先情報のデータ(PDFなど)のファイル名に規則性をつける。

(例) 2022年10月31日に㈱国税商事から受領した110,000円の請求書

ファイル名を「20221031_㈱国税商事_110,000」にする。

② 「取引の相手先」や「各月」など決めたフォルダに格納して保存する。

「㈱国税商事」 「2022年10月」

③ 訂正削除の防止に関する事務処理規程を作成し備え付ける。

⑵ 専用ソフトを使用しない場合(原則の要件を満たす方法 その②)

範囲指定、2以上の任意の記録項目を組み合わせて検索できる機能が備わっている

エクセル等の表計算ソフトにより、取引データに係る取引年月日、取引金額、取引先

の情報を入力して索引簿を作成すれば、検索要件を満たすことになります。

【記載例】

| 連番 | 日付 | 金額 | 取引先 | 備考 |

| ① | 20221031 | 110,000 | ㈱国税商事 | 請求書 |

| ② | 20221130 | 330,000 | 国税工務店㈱ | 注文書 |

| ③ | 20221231 | 440,000 | 国税工務店㈱ | 領収書 |

| ④ |

※取引年月日は和暦でも西暦でも構いませんが、混在しないように統一して入力しましょう。

・紙と電子データの重複

電子データと紙で同一の帳票を受領した場合、社内ルールで紙を正本として取り扱うようにしている場合は、紙の保存のみでOKですが、紙で受領した内容を補完する情報が電子データに含まれているなど内容が同一でない場合には、どちらも保存しなければなりません。

・電子メール自体の保存

請求書や注文書がメールに添付されている場合には、添付ファイルのみを保存します。

電子メール本文に取引情報(値引き理由等含む)が記載されている場合は、電子メール

自体も保存しなければなりません。

・従業員の立替経費

従業員が会社の経費を立て替え、その領収書が電子データだった場合には、会社としての

電子取引に該当するため、従業員からデータを集めて管理する必要があります。

改正電子帳簿保存法については、今後も制度の見直し等が予想され、実務対応に向けても動きづらいという状況ではありますが、いずれにしても電子取引データ自体を保存しなければならないことは確実ではないかと思われます。今後国税庁から詳細な情報が公表された時は、当事務所の職員から情報の共有をさせていただきます。

----------------------------------------------------------------------

税理士法人掛川総合会計事務所

436-0022

静岡県掛川市上張202

電話番号 : 0537-24-4607

御前崎支店

437-1612

静岡県御前崎市池新田3946-8

電話番号 : 0537-86-9788

掛川市で税務会計を総合的に支援

----------------------------------------------------------------------