法人税法における青色欠損金の繰越控除と繰戻しによる還付 の活用方法

2025/04/07

法人税法では、ある事業年度に生じた欠損金について、次年度以降の所得と通算すること(欠損金の繰越控除)や、前年度に繰り戻して法人税額の還付を受けること(欠損金の繰戻し還付)が認められています。

目次

青色欠損金の繰越控除

欠損金額とは、「各事業年度の所得の金額の計算上その事業年度の損金の額がその事業年度の益金の額を超える場合におけるその超える部分の金額」を指し、法人税申告書別表4の最終値に記載されている金額です。

青色申告書を提出した事業年度に生じた欠損金(以下、「青色欠損金」といいます。)は、翌事業年度以後10年間にわたり繰り越すことが認められており、これらを翌事業年度以後の所得金額と通算することができます。逆に言うと、その10年間に控除しきれなかった欠損金は、切り捨てられることになります。

(注)平成30年4月1日前に開始した事業年度において生じた欠損金額の繰越期間は9年です。

例えば、X5年3月期の欠損金額が500万円で、X6年3月期の所得金額が800万円の場合、X6年3月期の税額計算では、800万円から500万円を差し引いた300万円に対して税率を乗じて計算します。(この計算例は中小法人等に限ります。)

つまり赤字決算であっても、繰越期間(10年間)の間にその赤字金額を超える利益を確保できれば、欠損金を有効に活用することができます。

青色欠損金の繰越控除を適用するためには、次の要件を満たす必要があります。

①欠損金が生じた事業年度について青色申告書を提出していること

②その翌年から毎年連続して確定申告書(白色申告でも可)を提出していること

③欠損金が生じた事業年度について帳簿書類を保存していること

無申告の年度があると、この取扱いは適用されません。また欠損金が複数の年にわたって生じている場合は、最も古い年度で生じた欠損金から繰越控除を適用できます。

中小法人(期末資本金の額が1億円以下で、資本金5億円以上の大法人の100%子会社を除く。)であれば、繰越控除の限度額に制限はないため、所得金額の範囲内で全額繰越控除が可能です。

青色欠損金の繰戻しによる還付

上記の「青色欠損金の繰越控除」は、欠損金が生じた事業年度以後に所得金額(黒字)が発生しなければ繰越控除はできないため、業績回復が当分の間見込めない場合には有効ではありません。そこで上記制度とは別に、欠損金が生じた事業年度において、青色欠損金を翌期以降に繰り越さず、過去1年間(還付所得事業年度)の所得金額と通算することにより、還付所得事業年度において税務署に納付した法人税額の一部の還付を請求できる制度が設けられています。この制度を「欠損金の繰戻し還付」といいます。

つまり、前期が黒字で当期が赤字の場合、当期に生じた欠損金について「青色欠損金の繰越控除」と「欠損金の繰戻し還付」の両制度を選択して適用することができます。

欠損金の繰戻し還付を適用するための要件は次の通りです。

①欠損金が生じた事業年度について青色申告書を提出していること

②還付所得事業年度から欠損金の生じた事業年度の前事業年度まで、連続して青色申告書を提出していること

③欠損金が生じた事業年度の青色申告書を提出期限までに税務署に提出し、還付請求書を請求すること

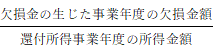

法人税の還付金額は、次の算式により計算します。

還付金額 = 還付所得事業年度の法人税額 ×

例えば、欠損金が生じた事業年度の欠損金額が100万円、還付所得事業年度(前期)の所得金額が500万円、法人税額が150万円の場合、

還付金額 = 150万円 ×

(注)法人が還付金額の計算基礎として還付請求書に記載した金額が限度となり、また分母の金額が限度になります。

この制度は中小法人や解散事業年度にのみ認められている制度になります。

なお、欠損金の繰戻し還付を適用した場合、その還付金額の計算基礎となった欠損金額については、青色欠損金の繰越控除の適用対象外となるため、翌期以降に繰り越すことはできません。

青色欠損金の繰越控除と繰戻しによる還付の活用における留意点

青色欠損金の繰越控除については、実務上、特に意識しなくても申告をきちんと行い、帳簿書類を保存しておけば、その適用に問題はないと思われます。しかし、欠損金の繰戻し還付の適用ができる場合、どちらの制度を利用すべきか迷うところです。

先行きの経営が不透明であったり、資金繰りの関係でキャッシュがすぐに必要な場合には、欠損金の繰戻し還付制度を受けることをオススメします。

上記制度についてお困りのことがございましたら、掛川総合会計事務所のスタッフが専門的な立場からアドバイスさせていただきます。ぜひお気軽にご相談ください。

監修 石川勝也税理士

東海税理士会掛川支部所属/税理士登録2004年(平成16年)/税理士登録番号 99199/大学卒業後、会計事務所に入社し税理士を目指す。/税理士試験合格科目:簿記論、財務諸表論、法人税、消費税、相続税/2005年独立開業/2009年税理士法人掛川総合会計事務所を設立/2023年代表社員に就任。

----------------------------------------------------------------------

税理士法人掛川総合会計事務所

436-0022

静岡県掛川市上張202

電話番号 : 0537-24-4607

御前崎支店

437-1612

静岡県御前崎市池新田3946-8

電話番号 : 0537-86-9788

掛川市の税理士法人掛川総合会計事務所

掛川市で税務会計を総合的に支援

----------------------------------------------------------------------