退職金の受け取り方の違いによる所得税法上の取り扱い

2023/10/02

退職金を受け取る際、受け取り方によって所得の種類や計算方法が異なります。

今回は退職金の受け取り方の違いによる所得の計算方法について紹介します。

1.退職金とは

退職金とは、退職した労働者に対し支払われる金銭のことです。日本では退職手当、退職慰労金などと呼ばれることもあります。

退職金の受け取り方には「一時受取」と「年金受取」があり、どちらで受け取るかによって所得の種類が異なります。前者は退職所得となり、後者は雑所得となります。

2.退職所得となる退職金(一時受取)

「所得税基本通達30-1 退職手当等の範囲」では、以下のように記載されています。

|

退職手当等とは、本来退職しなかったとしたならば支払われなかったもので、退職したことに基因して一時に支払われることとなった給与をいう。したがって、退職に際し又は退職後に使用者等から支払われる給与で、その支払金額の計算基準等からみて、他の引き続き勤務している者に支払われる賞与等と同性質であるものは、退職手当等に該当しないことに留意する。 |

つまり、会社から一時に支払われたとしても、受け取った金額が会社の計算基準と照らして、ほかの従業員の給与や賞与と同様に計算されている場合は、退職所得ではなく給与所得となります。

3.退職所得の確定申告

退職金を受け取る時までに「退職所得の受給に関する申告書」を勤務先に提出していれば、源泉徴収だけとなり、原則として確定申告をする必要はありません。

ただし、医療費控除や寄附金控除等の適用を受ける場合には確定申告が必要になります。

また、「退職所得の受給に関する申告書」を提出していない場合は、退職金の収入金額から一律20.42%の所得税及び復興特別所得税が源泉徴収されるので、確定申告で精算することになります。

4.退職所得の計算方法

退職所得の計算式は次の通りです。

(収入金額 - 退職所得控除額)× 1/2 = 退職所得の金額

なお、収入金額は源泉徴収前の金額であり、退職所得控除額は勤続年数により異なります。

|

勤続年数が 20年以下なら… 40万円 × 勤続年数 20年超なら … 800万円 + 70万円 ×(勤続年数-20年) ※1年未満切り上げ |

それでは、次の例題を用いて退職所得の計算をしていきます。

|

勤続年数 30 年 3か月 退職金 2,000 万円 |

退職所得控除額 = 800万円 + 70万円 × 11 = 1,570万円

退職所得 =(2,000万円 - 1,570万円)× 1/2 = 215万円

このほかの所得や医療費などの所得控除がなければ215万円に所得税率がかかり、所得税が計算されることとなります。

5.雑所得となる退職金(年金受取)

雑所得には「公的年金等」と「公的年金等以外の雑所得」に分けられ、計算方法が異なります。公的年金等には次のものがあります。

・会社から受け取る退職金を「年金受取」としたもの

・国民年金、厚生年金などによる年金

・過去の勤務により会社などから支払われる年金

・確定給付企業年金の年金 等があげられます。

ただし、生命保険契約に基づく年金は「公的年金等以外の雑所得」となり、計算方法が異なります。

6.雑所得の計算方法

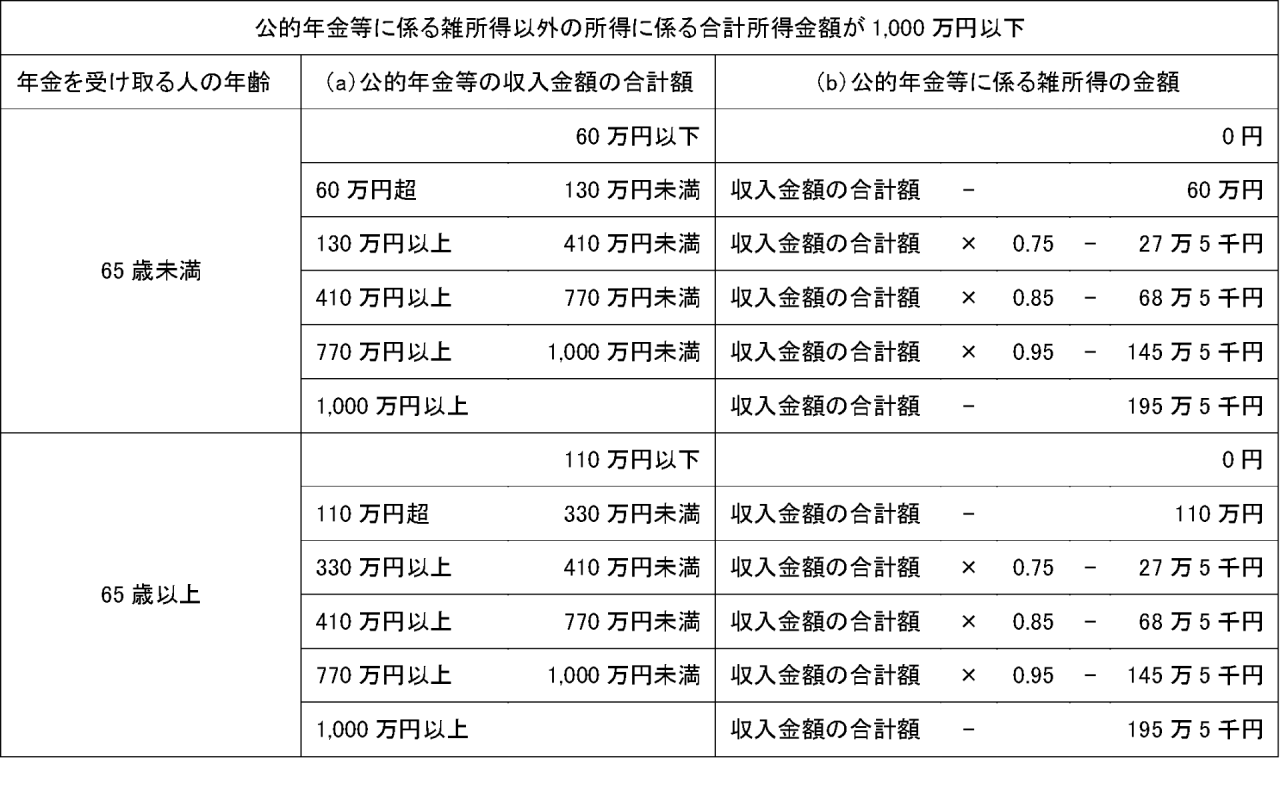

① 公的年金等の計算方法

公的年金等の計算は下表のとおりに求めることができます。

※上表は国税庁のHP「No.1600公的年金等の課税関係」より引用しています。

公的年金等に係る雑所得以外の所得合計が1,000万円を超える場合は、別の表が同HP「No.1600公的年金等の課税関係」に掲載されています。

それでは、次の例題を表を用いて雑所得を計算します。

|

年齢 65 歳 年金 350 万円 |

350万円 × 0.75 - 27万5千円 = 235万円

上式のようになり、このほかに所得がなければ235万円が雑所得となります。

② 公的年金等以外の雑所得の計算方法

公的年金等以外の雑所得の計算方法はシンプルで以下の計算式になります。

総収入金額 - 必要経費(※) = 公的年金以外の雑所得

※必要経費とは収入を得るためにかかった経費のことです。

7.終わりに

今回は退職金の所得税法上の取り扱いについて、退職所得になるのか雑所得になるのか、また各所得の範囲・計算方法について紹介してきました。今回説明したことやそれ以外にも疑問点や不明点等がありましたら、掛川総合会計事務所のスタッフが専門的な立場からアドバイスさせていただきます。ぜひお気軽にご相談ください。

----------------------------------------------------------------------

税理士法人掛川総合会計事務所

436-0022

静岡県掛川市上張202

電話番号 : 0537-24-4607

御前崎支店

437-1612

静岡県御前崎市池新田3946-8

電話番号 : 0537-86-9788

掛川市で税務会計を総合的に支援

----------------------------------------------------------------------