リース取引の会計処理:売買取引と金融取引の違いやリースの種類について解説!

2024/08/26

リース取引は、企業が設備等を導入する際の手段として広く利用されていますが、取引実態に応じて金融取引や売買取引といった性質が混在しているため、その仕組みや会計処理については理解に時間がかかります。今回は、リース取引の基本的な仕組みや種類、リースを選ぶ理由、さらにリース取引に関連する会計処理について解説します。

目次

リース取引の会計処理:リース契約とは(レンタルとの違い)

リース契約とは設備投資をする際に、その物件を購入せず、リース会社から長期間借りる契約のことを言います。

通常の賃貸借契約との違いは、対象物件を指定するか否かです。

賃貸借契約では土地や建物、あるいは特定の商品を取引の対象としています。

しかし、リース契約では賃借人が指定したものをリース会社が購入して取引の対象としています。

リース取引の会計処理:リースを選択する理由

リースであれば設備等を購入するよりも導入時の初期費用が少なく、所有権がリース会社にあるので固定資産税の申告・納付やそのほかのメンテナンス費用を支払う必要がありません。

ただし、メンテナンスなどの維持管理費用や利息部分が上乗せされるのでリース料の支払総額が高くなってしまします。

リース取引の会計処理:リース取引の種類

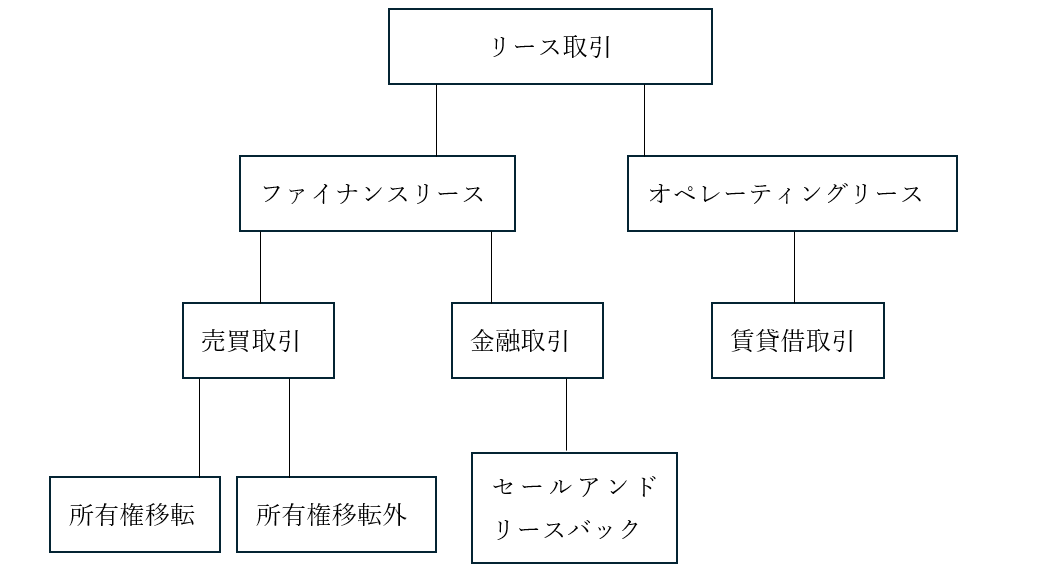

リース取引の種類は上図に示したように分類されます。

リース取引はまずファイナンスリースとオペレーティングリースに大別されます。

ファイナンスリースは借手が選んだものを貸手が借手に代わって購入して貸与し、その期間中にリース料として、物件の取得費用や資金コスト、固定資産税、保険料などの総額を回収する仕組みのことで、「ノンキャンセラブル」と「フルペイアウト」の要件を満たしたものとなります。

オペレーティングリースとはファイナンスリース以外のリースのことで賃貸借取引となります。

|

・ノンキャンセラブルとは、賃貸借期間の途中に解約することができない又は、解約するにはリース料総額の約90%以上のキャンセル料を支払わなければならないようなものです。 ・フルペイアウトとは、賃借人がリース資産により受け取れる利益やリース資産の使用に伴って生じる費用を負担しなければならないものです。

|

ファイナンスリースは取引の性質によりさらに売買取引と金融取引に分類されます。

リース取引の会計処理:賃貸借取引となるもの

オペレーティングリースは通常の賃貸借処理をすることとなりますが、ファイナンスリースに該当する場合であっても、個々のリース資産に重要性が乏しいと認められる場合にはオペレーティングリースの会計処理に準じて、処理を行うことが認められています。

重要性が乏しいと認められる場合とは

・リース期間が1年以内のリース取引

・リース契約1件当たりのリース料総額が300万円以下のリース取引

このどちらかを満たした場合に重要性が乏しいと認められます。

オペレーティングリースの会計処理は次のようになります。

リース料支払時: リース料 / 現預金

リース取引の会計処理:売買取引となるもの

売買取引とされるものは所有権移転リースと所有権移転外リースに分類されます。これらのリース取引は貸主から借主への引き渡しの時にリース資産の売買があったものとして計算することとなっています。

会計処理は次のようになります。

リース契約時 : リース資産 / リース債務

リース料支払時: リース債務 / 現預金

支払利息 /

決 算 時 : 減価償却費 / 固定資産

リース取引の会計処理:金融取引となるもの

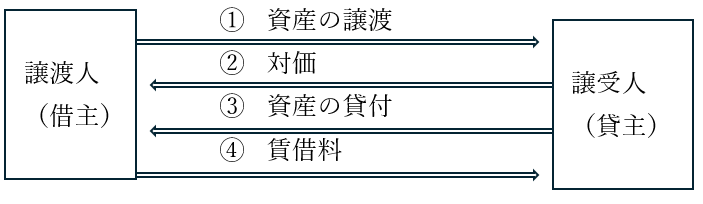

セールアンドリースバック取引が金融取引となります。

(1)譲受人が譲渡人に対する賃貸を条件に資産の売買を行うこと

(2)資産の種類等に照らし、一連の取引が実質的に金銭の貸借であると認められること

(3)ノンキャンセラブルとフルペイアウト

これらの要件を満たした取引がセールアンドリースバック取引に該当します。

セールアンドリースバックの流れを図で表すと、

このようになります。

資産自体は最終的に譲渡人のもとにあるので実質的には対価と賃借料のやり取りのみであり、「実質的に金銭の貸借である」といえるため金融取引とされています。

借主の処理は次のようになります。

譲 渡 時 : 現 預 金 / 固定資産

リース契約時 : リース資産 / リース債務

リース料支払時: リース債務 / 現預金

支払利息 /

決 算 時 : 減価償却費 / 固定資産

終わりに

リース取引の会計処理は、取引の種類や契約内容に応じて異なるため、正確な理解が求められます。金融取引と売買取引の違いやリース契約のメリット・デメリットをしっかり把握する必要があります。

お困りごとがございましたら掛川総合会計事務所のスタッフが専門的な立場からアドバイスさせていただきます。ぜひお気軽にご相談ください。

監修 石川勝也税理士

東海税理士会掛川支部所属/税理士登録2004年(平成16年)/税理士登録番号 99199/大学卒業後、会計事務所に入社し税理士を目指す。/税理士試験合格科目:簿記論、財務諸表論、法人税、消費税、相続税/2005年独立開業/2009年税理士法人掛川総合会計事務所を設立/2023年代表社員に就任。

----------------------------------------------------------------------

税理士法人掛川総合会計事務所

436-0022

静岡県掛川市上張202

電話番号 : 0537-24-4607

御前崎支店

437-1612

静岡県御前崎市池新田3946-8

電話番号 : 0537-86-9788

掛川市の税理士法人掛川総合会計事務所

掛川市で税務会計を総合的に支援

----------------------------------------------------------------------