いざというときに役に立つ、任意償却の開業費

2024/01/09

法人を設立し営業所を開業した場合、開業初期は顧客獲得に時間が掛かったり、備品や設備などの先行投資が負担になるなどして利益計上できない場合があります。

開業後数年が経過すると、顧客も増え、経費削減も達成でき、営業が軌道に乗り利益を獲得できるようになります。

この様な場合に法人税の節税に役に立つ費用として「開業費」があります。

「開業費」はその支出の効果が1年以上に及ぶ費用であるため、支出時には「開業費」として繰延経理をしておけば、利益が出た事業年度において、任意に償却をすることができるため、その年の法人税額を押さえることができます。

1.法人設立から開業までに支出する費用

法人を設立したあと営業を開始するまでには様々な費用が必要です。法人を設立しても直ちに開業するとは限らず、営業を開始するまでの間に様々な費用を支出します。

飲食店を経営する会社を設立した場合を例に挙げてみます。

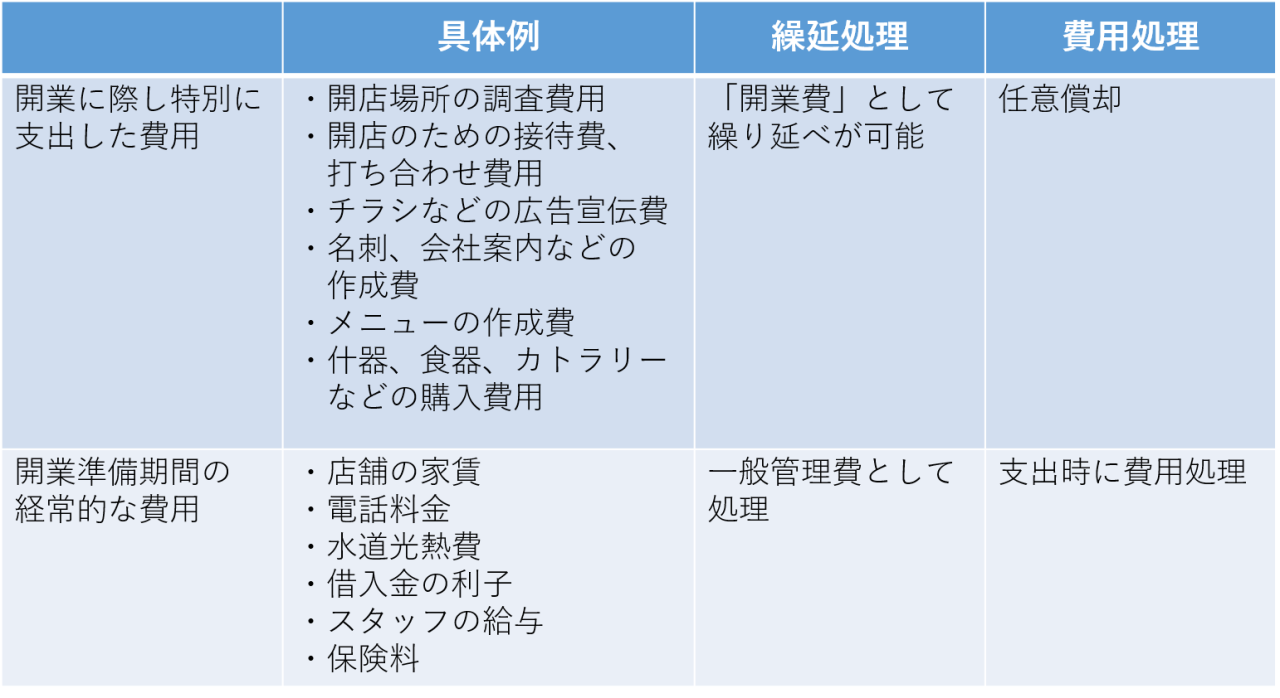

店舗の出店場所についての調査費用、開店準備の打ち合わせや接待のための費用、開店に向けた集客のための広告費用、什器、食器やカトラリーの購入費用など、まだ収益が得られない開業までの期間に一時的に支出する費用があります。これらの効果は開業前の期間に対応するものではなく、その後1年以上の長期にわたり、法人の収益に貢献することになります。

法人税法上では、これら開業に要した費用の内、開業に際し「特別に支出する費用」を「開業費」に該当することとしています。

2.特別に支出する費用

開業に際して「特別に支出する費用」とは、前出の調査費用、打ち合わせ費用、広告宣伝費、接待費、什器などの消耗品費などが該当します。

3.「開業費」に含まれない費用

開業準備期間に支出した費用であっても、借入金の利息、従業員の給与、地代家賃、水道光熱費、事務用消耗品費などは経常的な費用であり、開業に際して特別に支出した費用ではありません。

これらの費用は一般管理費として、その支出した事業年度(開業年度)に費用処理するため、開業費として繰り延べることは出来ません。

4.開業費の経理処理

開業費を経理処理する場合の償却方法は任意償却です。

その法人が費用にしたい事業年度に自由に費用とすることが出来ます。また、費用とする金額も自由に設定することが出来ます。

5.設立事業年度の経理方法

「開業費」に該当する費用の開業事業年度の処理は以下の3つの処理方法が考えられます。

① 支出額の全額を費用処理する方法

② 支出額の一部を費用処理し、残額を「開業費」として翌事業年度以降に繰り延べる方法

③ 支出額の全額を「開業費」として翌事業年度以降に繰り延べる方法

6.開業事業年度後の経理方法

前事業年度から繰り越された「開業費」がある場合、開業事業年度後の事業年度の処理は以下の3つの処理が考えられます。

①「開業費」の残額の全てを償却により費用処理する方法

②「開業費」の残額の一部を償却により費用処理し、さらにその残額を翌事業年度以降に繰り延べる方法

③「開業費」の残額の全てを翌事業年度以降に繰り延べる方法

このように「開業費」は、法人が任意の事業年度に任意の金額を費用処理することが出来る費用であり、いざというときに役に立つ非常に使い勝手のよい費用です。

繰越欠損金の有効期間が10年であるのに対し、「開業費」は繰り延べる期間も定めがないため、何年でも繰り延べることが可能です。

7.開業費の損金算入の適用要件

開業費を法人税法上の損金とするためには、損金経理が要件になります。

開業費の償却は、繰延資産償却などの勘定科目を使用して償却するほか、その支出時に償却費以外の勘定科目で経理した場合も償却費として損金経理したものと扱われます。

また、開業費を損金経理した場合は、法人税申告書に「一時償却が認められる繰延資産の償却額の計算に関する明細書(別表16⑹)」を添付します。

8.まとめ

「開業費」は任意に償却ができるため、とても重宝する費用です。会社設立後の赤字の期間は償却を行わず、利益が出るようになってから償却する方法が一般的です。「開業費」を戦略的に利用して、法人税の節税に役立てましょう。新しい店舗や営業所の開業の予定のある方や、法人を新規に設立するご予定のある方は、是非、掛川総合会計事務所にご相談ください。

----------------------------------------------------------------------

税理士法人掛川総合会計事務所

436-0022

静岡県掛川市上張202

電話番号 : 0537-24-4607

御前崎支店

437-1612

静岡県御前崎市池新田3946-8

電話番号 : 0537-86-9788

掛川市で税務会計を総合的に支援

----------------------------------------------------------------------