消費税の課税期間の短縮のメリット・デメリットと適用手続き

2024/04/08

消費税は課税期間ごとに申告・納付を行います。ただし、届出書を税務署に提出した場合には、課税期間を短縮することが特例として認められています。今回は課税期間を短縮した場合の消費税の取り扱いについて説明します。

目次

1 課税期間とは

課税期間とは国税通則法の規定により「国税の課税標準の計算の基礎となる期間」と定義されています。つまり、消費税を計算する期間のことをいいます。個人事業者の課税期間は1月1日から12月31日までの期間(暦年)、法人の課税期間はその法人の事業年度となります。

個人事業者は暦年で判定するため、年の途中で開業又は廃業した場合でも課税期間は1月1日から12月31日となります。

法人は事業年度で判定するため、新規設立した場合の課税期間は、その設立の日からその事業年度終了の日までの期間となり、清算中の法人の残余財産が確定した場合の課税期間は、その事業年度開始の日からその残余財産が確定した日までの期間となります。

2 課税期間の短縮の特例

上記の通り、消費税の課税期間は原則1年です。ただし、「消費税課税期間特例選択・変更届出書」を納税地の所轄税務署長に提出することにより、通常1年である消費税の課税期間を短縮することができます。これを「消費税の課税期間の短縮の特例」といいます。

この場合には課税期間を3ヶ月毎または1ヶ月毎に区分して短縮します。期間の選択は事業者の任意で選択することができます。

- ・個人事業者

ヶ月毎に変更する場合には、「1月1日~3月31日」、「4月1日~6月30日」、「7月1日~9月30日」、「10月1日~12月31日」の各期間を課税期間とすることができます。

ヶ月毎に変更する場合は「1月1日~1月31日」、「2月1日~2月28日」…といったようになります。

考え方は個人事業者と同じですが、法人の場合は「事業年度」で区切ります。3月決算で3ヶ月毎に変更する場合は「4月1日~6月30日」、「7月1日~9月30日」、「10月1日~12月31日」、「1月1日~3月31日」の各期間を課税期間とすることができます。

この時に「事業年度」は「4月1日~3月31日」、課税期間は上記の通り3ヶ月毎になり、事業年度と課税期間の意義が異なることになります。

3 課税期間の短縮の適用手続き

課税期間の短縮の特例を受けようとする時は、原則としてその特例を受けようとする課税期間の開始の日の前日までに、「消費税課税期間特例選択届出書」を納税地の所轄税務署長に提出する必要があります。また課税期間の短縮の特例を受けた場合には、事業を廃止した場合を除き、2年間はその特例をやめることはできません。

年または事業年度の途中でこの特例の適用を受けた場合は、課税期間の開始の日から適用開始の日の前日までの期間を1つの課税期間とみなして消費税の確定申告をすることになります。

課税期間を短縮した場合の申告・納付については、通常の場合と変わらず課税期間終了後2ヶ月以内となります。

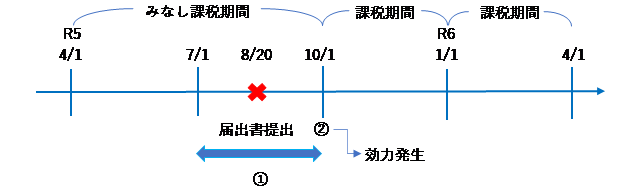

(具体例)

●3月決算の法人

●令和5年8月20日に「消費税課税期間特例選択届出書」を提出し、3ヶ月毎に短縮

届出の効力…その届出書の提出日の属する期間の 翌期間の初日以後

➀(R5.7.1~R5.9.30) ②(R5.10.1)

みなし課税期間…提出日の属する課税期間開始の日から適用開始の日の前日までの期間

(R5.4.1) (R5.9.30)

8月20日に提出した場合は、10月1日から課税期間の短縮をすることになり、以後3ヶ月毎に課税期間が短縮されます。そして、それぞれの課税期間終了後から2ヶ月以内に申告・納付を行います。

また、適用前の期間(R5.4.1~R5.9.30)は1つの課税期間とみなして申告・納付を行います。

4 課税期間の短縮のメリット・デメリット

課税期間を短縮すると、3ヶ月毎であれば1年に4回確定申告・納付を行うことになります。通常であれば1年に1回で済みますが、短縮した場合は事務手続きの負担が増えてしまします。課税期間の短縮には以下のようなメリット・デメリットがあります。

【メリット】

➀消費税の還付を早く受けることができるため、資金繰りが楽になる。

②消費税の各種届出書の未提出による影響を最小限に抑えることができる。

原則課税で消費税の計算をしている事業者で、多額の設備投資を行った場合や外国への輸出免税販売を行った場合には消費税の還付を受けることが可能なケースがあります。このような事業者は課税期間を短縮することで、その還付を早期に受けることができ、資金繰り改善が期待できます。

また免税事業者や簡易課税制度を適用している事業者が、課税期間の途中で多額の設備投資をすることになった場合、本来であればその期間は還付を受けることができません。ただし、「消費税課税事業者選択届出書」又は「簡易課税制度選択不適用届出書」と「課税期間特例選択届出書」をセットで提出することにより、還付を受けることが可能になる場合もあります。

【デメリット】

➀消費税申告書の提出・納付回数が増え事務処理が煩雑になる。

②課税期間を短縮した場合は、最低2年間は継続適用が義務付けられる。

届出書提出後は、事業を廃止した場合を除き、最低2年間は継続適用が強制されるため、届出の効力が生ずる日から2年を経過する日の属する課税期間の初日以後でなければ不適用の届出書を提出することができないため、注意が必要です。

5 終わりに

課税期間を短縮することには上記のようなメリット・デメリットがありますが、最終的には費用対効果を考慮して判断する必要があるでしょう。

自社が採用するかどうかお困りになりましたら、お気軽にご相談ください。

----------------------------------------------------------------------

税理士法人掛川総合会計事務所

436-0022

静岡県掛川市上張202

電話番号 : 0537-24-4607

御前崎支店

437-1612

静岡県御前崎市池新田3946-8

電話番号 : 0537-86-9788

掛川市の税理士法人掛川総合会計事務所

掛川市で税務会計を総合的に支援

----------------------------------------------------------------------