高額特定資産の取得と消費税の関係について

2024/06/24

皆様の中で高額特定資産の取得をすると3年間の縛りがあると聞いたことがある方もいらっしゃるのではないでしょうか?今回はその「3年の縛り」とそもそも「高額特定資産」とは何なのかについて説明していきたいと思います。

目次

調整対象資産・高額特定資産とは?

そもそも高額特定資産とは何なのでしょうか?名前から想像すれば高額な資産という事ではないかと思われるかもしれません。しかし、それではいくら以上が高額なのか判断に困ります。国税庁のホームページでは次のように述べられています。

『一の単位の取引につき、課税仕入に係る支払い対価額が 1,000万円以上(税抜) の棚卸資産・調整対象固定資産(※)』とされています

※調整対象固定資産・・・棚卸資産以外の資産で 100万円以上(税抜) のもの

高額特定資産取得による3年の縛り(免税事業者になれない)

次は「3年の縛り」について解説をしていきます。原則課税を適用の期間中に高額特定資産を取得した場合、以下に示す2つの縛りが生まれます。

|

⑴ 免税点制度の適用制限 (3年間、免税事業者になれない) ⑵ 簡易課税選択届出書の提出制限 (2年間、簡易課税制度選択届出書を提出できない) |

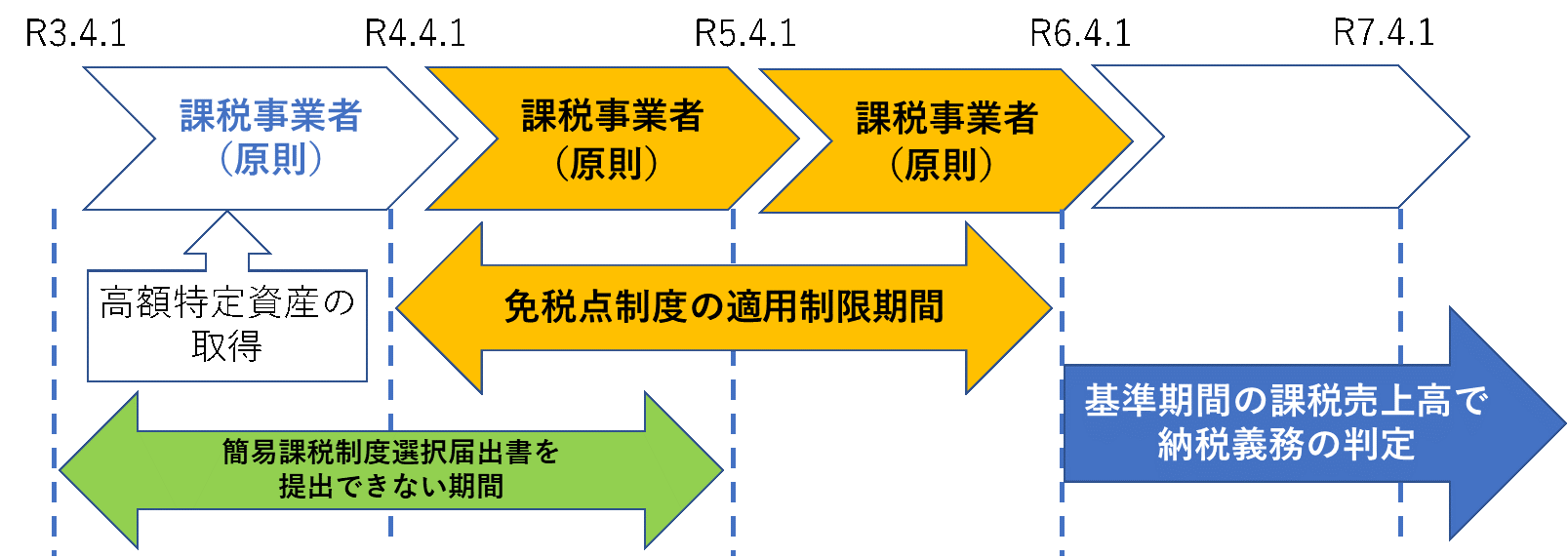

例を用いて説明しますとR3.4.1~R4.3.31の原則課税を適用の期間中に高額特定資産の取得があったとします。

まず⑴より免税事業の適用を受けることのできる期間が制限されます。下の図にあるように、高額特定資産を取得した翌期の初日(R4.4.1)から、高額特定資産を取得した期の初日から3年を経過する期間(R6.3.31)までは免税事業者になることができなくなります。図だけを見ると、免税になれないのは2年間だけではないかと思うかもしれませんが、高額特定資産を取得した期というのは課税事業者であることが前提となっているため合わせて「3年間」の縛りとして説明されることがあります。

高額特定資産取得による3年の縛り(簡易課税事業者になれない)

次に⑵の縛りになりますが、こちらも図を見ていただくと2年間の縛りのように見えます。制限期間も高額特定資産を取得した期の初日から、3年を経過する日の属する期間の初日の前日(R5.3.31)までと免税点制度の時と比べ制限期間のずれもあるように思うかもしれません。

ここで、簡易課税制度選択届出書に関して思い出していただきたいのは、適用を受ける課税期間の開始日の前日までに提出をする必要があることです。

(2)の縛りというのは簡易課税の適用に関してではなく、届出書の提出に関しての制限となっています。R5.3.31まで届出書が提出できないという事は、R5.4.1~R6.3.31は簡易課税の適用を受けることができないことになります。

よって高額特定資産を取得した期のR3.4.1~R6.3.31の「3年間」は課税事業者であり、原則課税を適用する必要があります。

高額特定資産の取得 簡易課税の届出を提出済みの場合

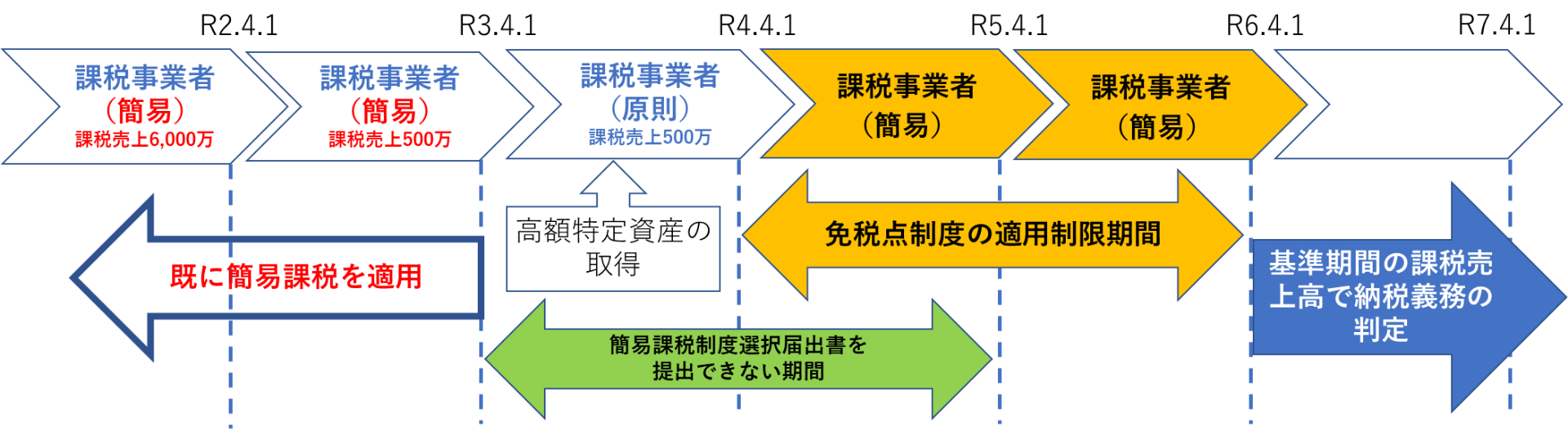

以上の話を踏まえると、高額特定資産を取得した後は必ず原則課税の適用を受ける必要がありそうですが、簡易課税の届出を高額特定資産取得の前から出していた場合はどうなるのでしょうか?

図のように、高額特定資産を取得した期首(R3.4.1)以前より簡易課税制度選択届出書を提出していたが、基準期間であるH31.4.1~R2.3.31の課税売上高が6,000万円であったため、R3.4.1~R4.3.31の期間は原則課税となっています。

R4.4.1~R5.3.31 の期間は基準期間の課税売上高からみるとR2.4.1~R3.3.31の課税売上高が500万円であるため免税事業者になるかと思いますが、今回の話のテーマである高額特定資産の取得の(1)の縛りがあるため、課税事業者となります。また、(2)の縛りである簡易課税制度選択届出書の提出の縛りもありますが、今回のケースでは届出書を事前に提出済みとなっており、R4.4.1~R5.3.31の基準期間の課税売上高は5,000万円以下なので、簡易課税の適用を受けることができます。

あくまで、縛りというのは「簡易課税の適用が受けられない」ではなく、「簡易課税制度選択届出書が提出できない」ことですので、上のような事例も考えられます。

まとめ

今回の内容のように資産の取得にあたって、その期以降で免税点制度を受けられなくなることがあります。場合によっては消費税の納税額にも大きく影響するでしょう。高額特定資産などの資産の取得を考えた際、「どんな制限があるのか」「自社の現状を把握」することで、取得のタイミングや消費税額の見通しを立てられるようになります。

高額特定資産の取得は頻繁に行う事ではないかもしれませんが、だからこそ正しく内容を把握し、先の事まで考える必要があると思います

監修 石川勝也税理士

東海税理士会掛川支部所属/税理士登録2004年(平成16年)/税理士登録番号 99199/大学卒業後、会計事務所に入社し税理士を目指す。/税理士試験合格科目:簿記論、財務諸表論、法人税、消費税、相続税/2005年独立開業/2009年税理士法人掛川総合会計事務所を設立/2023年代表社員に就任。

----------------------------------------------------------------------

税理士法人掛川総合会計事務所

436-0022

静岡県掛川市上張202

電話番号 : 0537-24-4607

御前崎支店

437-1612

静岡県御前崎市池新田3946-8

電話番号 : 0537-86-9788

掛川市の税理士法人掛川総合会計事務所

掛川市で税務会計を総合的に支援

----------------------------------------------------------------------