定額減税の年調減税事務

2024/10/07

令和6年6月の給与等の支給から月次減税事務が実施されています。今年も年末調整の時期が近づいてきましたので、今回は年末調整と同時に行う定額減税の年調減税事務について説明します。年調減税事務では、年末調整の際、年末調整時点の定額減税額に基づき、年間の所得税額との精算を⾏います。年調減税事務は、年末調整の作業の中で行います。

目次

定額減税の年調減税事務の対象者

定額減税の年調減税事務の対象となる者は、原則として年末調整の対象者と同じです。ただし、年末調整の対象となる⼈のうち、給与所得以外の所得を含めた合計所得⾦額が1,805 万円を超えると⾒込まれる⼈については、年調減税額を控除しないで年末調整を行なうことになります。当社の給与以外の所得がある人で、年末調整において合計所得⾦額が1,805 万円を超えるかどうかを勘案する際には、基礎控除申告書に記載された合計所得⾦額により判定します。

定額減税の年調減税額の計算

対象者ごとの年調減税額は、「扶養控除等申告書」や「配偶者控除等申告書」などから、年末調整を行なう時の現況における同一生計配偶者の有無及び扶養親族(いずれも居住者に限ります。)の⼈数を確認し、「本⼈30,000 円」と「同一生計配偶者と扶養親族1⼈につき30,000 円」との合計額で計算します。なお、年調減税額の計算のための⼈数に含まれる「同一生計配偶者」は、次のいずれかに該当する配偶者となります。

①「配偶者控除等申告書」に記載された控除対象配偶者

② 合計所得⾦額が48 万円以下の配偶者のうち、年調減税額の計算に含める配偶者として「年末調整に係る定額減税のための申告書」に記載された配偶者

定額減税の年調減税額の控除

対象者ごとの年末調整における年調減税額の控除は、住宅借入⾦等特別控除後の所得税額(年調所得税額)から、その住宅借入⾦等特別控除後の所得税額を限度に⾏います。具体的には次の(1)(2)の手順で控除を行ないます。

(1)年調所得税額の計算

通常の年末調整を⾏ない、令和6年分源泉徴収簿の「年調所得税額㉔」欄の算出までを⾏います。

(2)年調減税額の控除

年調所得税額から年調減税額の控除を⾏ない、年調減税額を控除した後の⾦額に102.1%を乗じて復興特別所得税を含めた年調年税額を算出した上で、過不⾜額の精算を⾏います。

それでは、具体的な源泉徴収簿の記入方法を説明します。前述「2」で説明した年調減税額を、令和6年分源泉徴収の余白に「㉔-2 ×××円」と記入します。

次に、「年調所得税額㉔」欄の⾦額から「㉔-2 ×××円」(年調減税額)を控除し、その控除後の残額を令和6年分源泉徴収簿の余⽩に「㉔-3 △△△円」と記入します(控除しきれない場合は「㉔-3 0円」と記入し、年調減税額のうち控除しきれなかった⾦額を余⽩に「㉔-4 ◇◇◇円」と記入します。)。

そして、「㉔-3 △△△円」(年調減税額控除後の年調所得税額)に102.1%を乗じて、復興特別所得税を含む年調年税額を算出し、「年調年税額㉕」欄に記入します(100 円未満の端数は切り捨てます。)。

- 最後に、その「年調年税額㉕」欄の⾦額と、⑴で集計した「税額⑧」欄の⾦額とを比べて過不⾜額を「差引超過額⼜は不⾜額㉖」欄に記入し、通常の年末調整と同様にその過不⾜額の精算を⾏います。

図は、国税庁「給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた」13項より

定額減税の源泉徴収票への表示

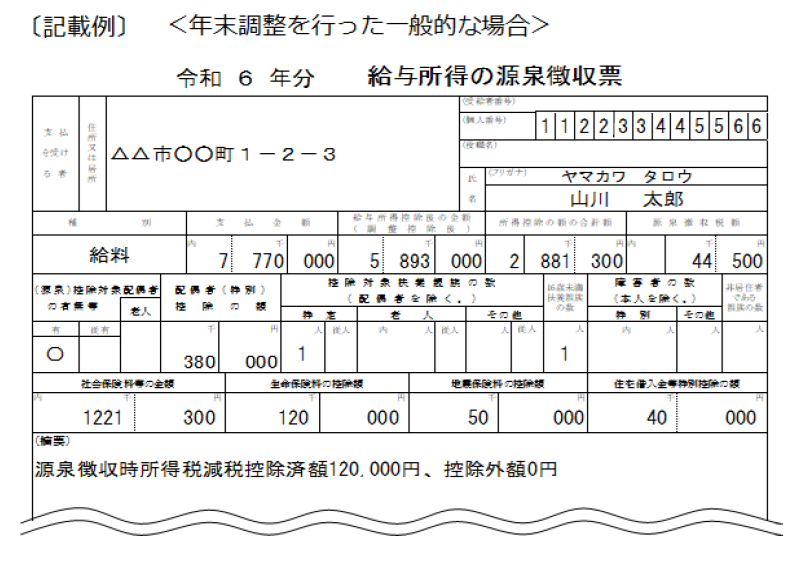

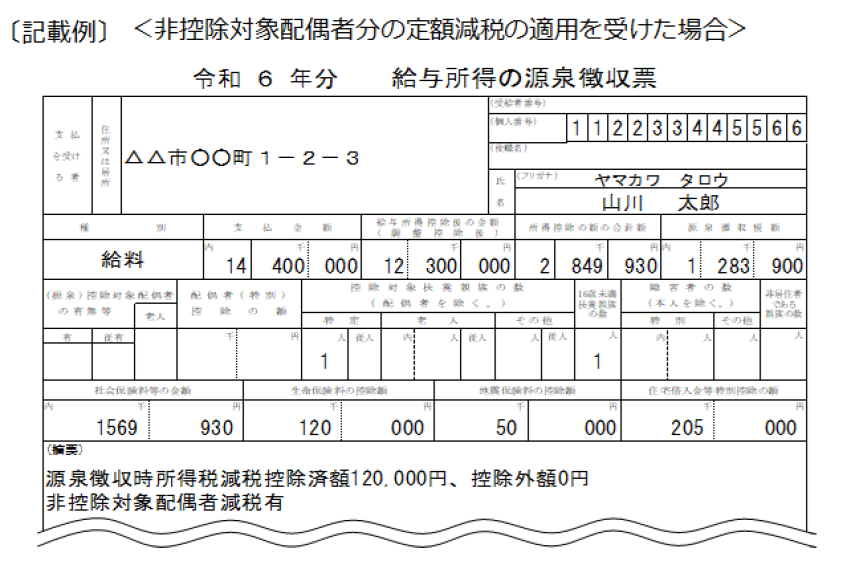

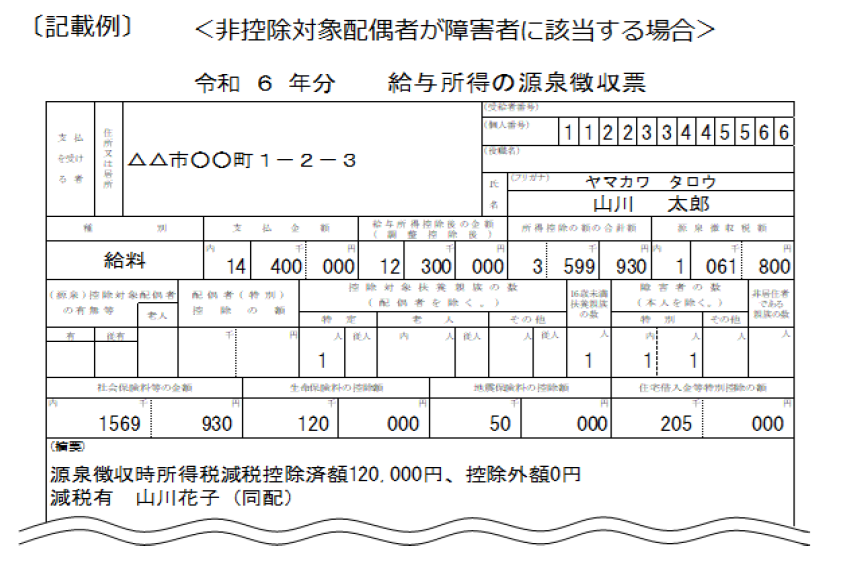

(1)年末調整済みの源泉徴収票

年末調整終了後に作成する「給与所得の源泉徴収票」には、その「(摘要)」欄に、実際に控除した年調減税額を「源泉徴収時所得税減税控除済額×××円」と記載します。

また、年調減税額のうち年調所得税額から控除しきれなかった⾦額を「控除外額×××円」と記載します。控除しきれなかった⾦額がない場合は「控除外額0円」と記載します。

さらに、合計所得⾦額が1,000 万円超である居住者の同一生計配偶者(以下「非控除対象配偶者」といいます。)分を年調減税額の計算に含めた場合には、上記に加えて「非控除対象配偶者減税有」と記載します。

年末調整を⾏なった後の源泉徴収票の「源泉徴収税額」欄には、年調所得税額から年調減税額を控除した残額に102.1%を乗じて算出した復興特別所得税を含む年調年税額を記載します。

非控除対象配偶者を有する者で、その同一生計配偶者が障害者、特別障害者⼜は同居特別障害者に該当する場合、「給与所得の源泉徴収票」の「(摘要)」欄には、同一生計配偶者の氏名及び同一生計配偶者である旨を記載することとされていますが、この場合に当該非控除対象配偶者分を年調減税額の計算に含めた場合には、「減税有」と記載すればOKです。

図は、国税庁「給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた」14頁より

図は、国税庁「給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた」15頁より

図は、国税庁「給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた」15頁より

(2)年末調整を行なっていない源泉徴収票

年末調整をせずに退職し再就職しない場合や、令和6年分の給与の収入⾦額が2,000 万円を超えるなどの理由により年末調整の対象とならなかった給与所得者については、その方に係る「給与所得の源泉徴収票」の作成に当たり、「(摘要)」欄には、定額減税等を記載する必要はありません。

まとめ

今回は定額減税の年調減税事務の手続きについて説明しました。年末調整は提出書類の回収から各人の計算まで地道な作業が続きます。事前によく手続き内容を把握してスマートに進められるようにしたいですね。ご不明な点がありましたら掛川総合会計までお問い合わせください。

監修 石川勝也税理士

東海税理士会掛川支部所属/税理士登録2004年(平成16年)/税理士登録番号 99199/大学卒業後、会計事務所に入社し税理士を目指す。/税理士試験合格科目:簿記論、財務諸表論、法人税、消費税、相続税/2005年独立開業/2009年税理士法人掛川総合会計事務所を設立/2023年代表社員に就任。

----------------------------------------------------------------------

税理士法人掛川総合会計事務所

436-0022

静岡県掛川市上張202

電話番号 : 0537-24-4607

御前崎支店

437-1612

静岡県御前崎市池新田3946-8

電話番号 : 0537-86-9788

掛川市の税理士法人掛川総合会計事務所

掛川市で税務会計を総合的に支援

----------------------------------------------------------------------