役員報酬の変更の手順と注意点

2024/10/15

事業を経営する上で役員報酬の変更を行う機会があると思います。役員報酬の変更は税務上の決まりやルールを守らなければ損金として認められないケースがあります。今回はその手順、注意点について説明します。

目次

(役員報酬を変更するときの手順と注意点)役員とは

そもそも役員とはどのような人のことなのでしょうか?国税庁の説明によると以下のように示されています。

1.法人の取締役、執行役、会計参与、監査役、理事、監事及び清算人

2.1以外の者で次のいずれかに当たるもの

(1)法人の使用人(職制上使用人としての地位のみを有する者に限ります。)以外の者で、その法人の経営に 従事しているもの

(2)同族会社の使用人(職制上使用人としての地位のみを有する者に限ります。)のうち、一定の要件を満たすもので、その会社の経営に従事しているもの

以上をまとめると、

・登記の対象となっている役員

・登記の対象ではないが、経営に従事している者

経営に従事している者とは、会長や相談役といった肩書の方々になります。

また、株主の中で取締役会等の経営に参加するような方がいれば税務上の役員に該当するため注意が必要です。

(役員報酬を変更するときの手順と注意点)役員報酬とは

役員報酬とは上記で述べた役員に支給される給与とボーナスのことです。

この役員報酬ですが、冒頭でも述べた通り決められた手続等を満たさなければ税務上損金として認められません。

国税庁では、法人が役員に対して支給する給与(注)の額のうち次に掲げる定期同額給与、事前確定届出給与または業績連動給与のいずれにも該当しないものの額は損金の額に算入されません。

ただし、次に掲げる給与のいずれかに該当するものであっても、不相当に高額な部分の金額は、損金の額に算入されません。

(注)・・・上記の給与からは(1)退職給与で業績連動給与に該当しないもの、(2)(1)以外のもので使用人兼務役員(役員のうち、部長などの職制上の地位を有し、常時使用人としての職務に従事する者)に対しての支給する使用人としての職務に対するものおよび(3)法人が事実を隠蔽し、または仮装経理することによりその役員に対して支給するものは除かれます。

と説明されています。

(役員報酬を変更するときの手順と注意点)手順と注意点について

・役員への給料を損金として認められるためには

①支給時期が1ヶ月以内の一定の期間ごとであること

②各支給時期の支給金額が同額であること

③事業年度開始の日から3か月以内に改訂されていること

・役員への賞与を損金として認められるためには

①税務署に期限内に「事前確定届出給与」に関する届け出を行っていること

②届出通りの支給額を支給すること

③届出通りの支給日で支給をすること

上記で述べたように役員への給与・賞与の支給にはそれぞれ注意点があります。

給与変更の手続きとしては

1.役員報酬の金額の決定

↓

2.株主総会の開催・承認、議事録の作成

↓

3.役員報酬の変更

↓

4.必要があれば各種届出の提出(年金事務所など)

という流れとなります。

役員報酬の金額の決定

役員報酬の金額の決定には来期の予算や、見通しをもとに決めるとよいでしょう。

来期の業績が悪化しそうな場合に、無理に役員給与を増額してしまうと会社の経営に大きく支障が出る可能性があります。

また、報酬が増えれば会社負担の社会保険料の金額にも影響します。報酬の増額分だけでなく社会保険料の負担も考慮する必要があるでしょう。

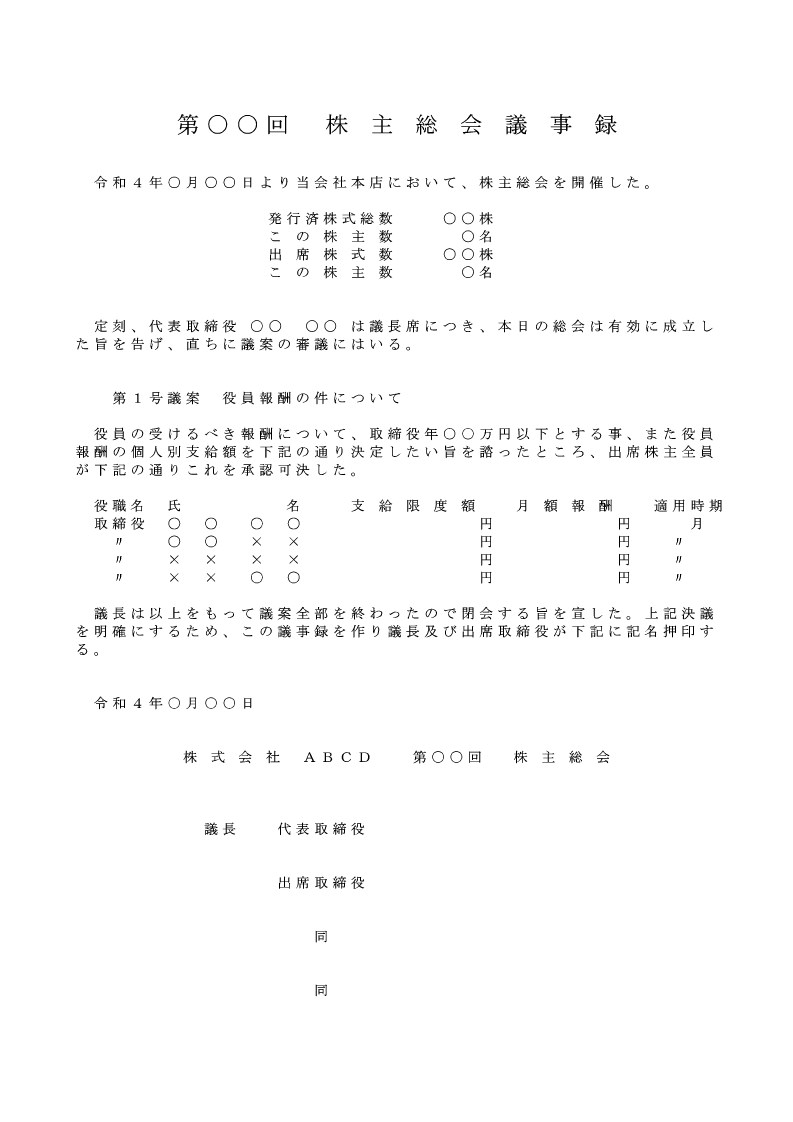

株主総会の開催、議事録の作成

役員報酬の変更を株主総会で決議を取ったことを株主総会議事録に残すことが税務上、重要となります。

出席した役員・株主等の署名・捺印も必要になるので忘れないよう注意が必要です。

各種届出の提出

例えば、社会保険料の等級が2等級以上変更する場合、日本年金機構へ「被保険者報酬月額届出」の提出が必要となります。

(役員報酬を変更するときの手順と注意点)期首から3か月経過後に役員報酬を変更する場合

基本的には役員報酬の変更手続きは事業年度開始から3か月以内に終える必要があります。しかし、以下のケースでは税務上損金算入が認められています。

①役員の地位や職務内容の重大な変更による報酬の変更手続き

②上期業績が大幅に悪化したことで、役員報酬の見直しを行った場合

①の場合は臨時株主総会を開催し、新たに就任もしくは変更のあった役員の報酬を決議し議事録にすることで損益計上が認められるようになります。

②の場合は注意が必要で、業績の悪化でも「著しい業績の悪化」が条件となります。

この「著しい業績の悪化」の判断が難しくなります。またこのような場合、条件を満たしていても税務上一部損金として認められない可能性がありますのでご注意ください。

まとめ

今回は役員報酬を変更するときの手順と注意点について解説しました。役員は一部の例外を除いた使用人とは異なり、法人がその役務提供の対価である給与を支払う際に法人税法上別段の定めがあります。そのため、規定をよく理解して取り扱いに注意する必要が生じます。

上記制度やその他の税金についてお困りごとがございましたら、掛川総合会計事務所のスタッフが専門的な立場からアドバイスさせていただきます。ぜひお気軽にご相談ください。

監修 石川勝也税理士

東海税理士会掛川支部所属/税理士登録2004年(平成16年)/税理士登録番号 99199/大学卒業後、会計事務所に入社し税理士を目指す。/税理士試験合格科目:簿記論、財務諸表論、法人税、消費税、相続税/2005年独立開業/2009年税理士法人掛川総合会計事務所を設立/2023年代表社員に就任。

----------------------------------------------------------------------

税理士法人掛川総合会計事務所

436-0022

静岡県掛川市上張202

電話番号 : 0537-24-4607

御前崎支店

437-1612

静岡県御前崎市池新田3946-8

電話番号 : 0537-86-9788

掛川市の税理士法人掛川総合会計事務所

掛川市で税務会計を総合的に支援

----------------------------------------------------------------------