iDeCoの出口戦略とは?受け取り方法を選ぶときには注意が必要!

2024/11/18

日本政府が打ち出した「貯蓄から投資へ」というスローガンによって、NISAやiDeCoといった制度に興味のある方が増えています。

iDeCoは節税効果の期待できる制度ですが、資金を引き出すときは税金がかかる可能性もあるため注意が必要です。

この記事ではiDeCoの特徴や出口戦略、メリットとデメリットについて解説するので投資に興味のある方は参考にしてください。

目次

iDeCo(個人型確定拠出年金)とは

iDeCo(イデコ)とは、「個人型確定拠出年金」の略で、個人が任意で加入し、老後資金を積み立てることができる制度です。

日本では、公的年金(基礎年金や厚生年金)が老後の主な収入源となっていますが、少子高齢化の影響で公的年金だけでは十分な老後資金を確保するのが難しいと言われています。

そこで、自分で積極的に老後資金を準備するための手段として注目されているのがiDeCoです。

iDeCoの特徴は、毎月積み立てる掛け金が全額所得控除の対象となり、さらに運用で得た利益にも税金がかからない点です。

また、原則として60歳まで積み立てを続け、その後に積み立てた資産を受け取ることができるため、計画的な老後資金形成が可能です。

自分のリスク許容度に合わせて投資信託や定期預金などの金融商品を選択して運用するため、比較的自由度の高い制度といえます。

iDeCoの出口戦略

老後資金としての積み立てがある程度進んできたら、次に考えなければならないのが「出口戦略」です。

iDeCoは60歳以降に受け取ることが可能ですが、受け取り方によっては税金がかかる場合もあります。

そこで、受け取り時にどのような選択をするべきか、順を追って説明していきます。

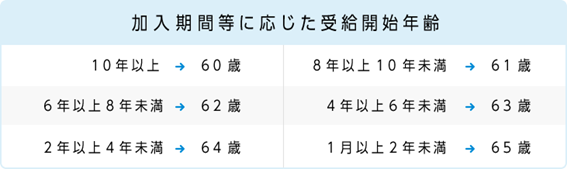

iDeCoは何歳から受取可能?

iDeCoの受け取りは原則として、60歳から可能です。

しかし、60歳時点の加入期間が10年に満たない場合は受け取り開始年齢が変わります。

以下のような基準で受け取り開始年齢が異なるため、自身の加入状況と合わせて確認しておくことが大切です。

*参考iDeCoってなに?

このように、早く受け取りたい場合はできるだけ長期間加入しておくことが望ましいでしょう。

iDeCoの受け取り方法

iDeCoの受け取り方法は大きく分けて「一時金として一括で受け取る方法」と「年金形式で分割して受け取る方法」の2つがあります。

加えて、これらの方法を組み合わせて受け取る「併用型」も可能です。

・一時金

<一度にまとめて全額を受け取る方法

・年金形式

数年間に分けて少しずつ受け取る方法

・併用型

一部を一時金、残りを年金形式で受け取る方法

この3つの方法のうち、どの方法が最も良いかは個人の状況によって異なります。

それぞれのメリット・デメリットを理解した上で選択することが重要です。

iDeCoにかかる税金

iDeCoで積み立てた資産には、受け取り時に税金がかかることがあります。

しかし、受け取り方法や金額に応じて控除が適用されるため、適切な出口戦略をとることで節税が可能です。

・一時金として受け取る場合

退職所得控除が適用されます。

退職所得控除は勤続年数に応じた控除額が設定されており、長く勤めているほど控除額が大きくなります。

・年金形式で受け取る場合

公的年金等控除が適用されます。こちらも年齢や年金受取額に応じて控除額が異なるため、年金額が控除範囲内であれば、税負担が軽減される可能性があります。

受け取り方によるメリットとデメリット

一時金として受け取る場合のメリットとデメリット

一時金としてまとめて受け取る場合のメリットは、大きな金額を一度に得られる点です。

老後にまとまった資金が必要な場合や、家のリフォーム、医療費の支出などが予定されている場合には適した方法といえます。

また、退職所得控除が適用されるため、一定金額までは税金がかからない可能性があります。

メリット:

・まとまった資金が手に入るため、自由に使いやすい

・退職所得控除が適用されることで、税負担が軽減される可能性がある

デメリット:

・他の収入が多い場合、控除範囲を超えると税金がかかる可能性がある

年金として受け取る場合のメリットとデメリット

年金形式で受け取る場合は、少しずつ資産を受け取ることができるため、長期にわたって安定した収入が得られるメリットがあります。

年金形式で受け取ると公的年金等控除が適用されるため、節税効果が期待できます。

また、資産を少しずつ取り崩すため、長期的な生活資金として活用しやすいのも特徴です。

メリット:

・長期間にわたって安定した収入が得られる

・公的年金等控除が適用され、節税効果が期待できる

デメリット:

・毎月の受け取り額が少額になる可能性がある

・受け取り期間が長いため、運用リスクや物価変動のリスクがある

まとめ

iDeCoは老後資金の準備に非常に有効な制度であり、出口戦略をうまく計画することで、受け取り時の税負担を軽減することが可能です。

一時金での受け取りは大きな資金を手に入れるためには便利ですが、一方で年金形式での受け取りは長期的な安定収入を得たい場合に適しています。

また、退職所得控除や公的年金等控除の制度を理解し、最適な受け取り方法を選ぶことが老後の安心につながります。

iDeCoを活用し、効率よく老後の生活資金を形成しましょう。

最適な出口戦略を選ぶためには、将来の生活設計や収入見込みなどを踏まえた慎重な判断が必要です。

監修 石川勝也税理士

東海税理士会掛川支部所属/税理士登録2004年(平成16年)/税理士登録番号 99199/大学卒業後、会計事務所に入社し税理士を目指す。/税理士試験合格科目:簿記論、財務諸表論、法人税、消費税、相続税/2005年独立開業/2009年税理士法人掛川総合会計事務所を設立/2023年代表社員に就任。

----------------------------------------------------------------------

税理士法人掛川総合会計事務所

436-0022

静岡県掛川市上張202

電話番号 : 0537-24-4607

御前崎支店

437-1612

静岡県御前崎市池新田3946-8

電話番号 : 0537-86-9788

掛川市の税理士法人掛川総合会計事務所

掛川市で税務会計を総合的に支援

----------------------------------------------------------------------