輸入取引に係る消費税や関税の会計処理について解説

2024/12/10

輸入取引は仕入先と直接やり取りして商品を受け取ることはできず、船積みしたり税関に通したりと、中継地点が多い取引です。また、国内の価格とは違い、CIF価格というものが消費税の計算の基準となるため、消費税の申告をする上では、通常の仕入の経理処理とは少し異なる処理をする必要があります。

今回は輸入取引に係る消費税の取り扱いについて説明していきます。

目次

輸入取引の概要

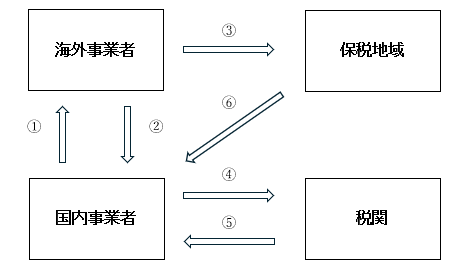

輸入取引の流れとしては、

①商品を注文する

②インボイスが送付される

③日本へ商品が到着する

④税関に輸入申告書を提出し、関税や消費税を納付する

⑤輸入許可通知書が発行される

⑥商品を受け取る

※インボイスとは貨物の「送り状」のことで、海外事業者が発行する貨物の明細書です。

輸入するには以上のような流れで取引が行われますが、輸入代行業者へ依頼する場合には、②から⑥までが省略され、後日インボイスと輸入許可通知書が届きます。

輸入の際に課せられる税金である関税や、輸送時の燃料代としてフューエルチャージ、輸送費の運賃など様々な費用が掛かってきます。

特に関税は輸入品の種類によって細かく税率が定められています。関税の計算方法としては、輸入する商品の価格に対して課せられる従価税や、重さや数に対して課せられる従量税などが一般的です。

関税の金額や運賃、消費税等の金額は海外事業者からの請求書や輸入許可通知書、輸入代行業者に依頼していればその請求書などに記載されています。

輸入取引の消費税

保税地域から引き取られる外国貨物、いわゆる輸入品には、原則として消費税がかかります。

商品の引取時までに輸入申告書を提出し消費税を納付しなければなりませんが、代行業者へ依頼している場合は代行業者から請求をされます。

輸入代行業者に依頼した場合でも、輸入商品を受け取った者が仕入税額控除を行うことになります。

輸入仕入に係る消費税は、CIF価格を基準に計算されるため、一律10%の消費税がかかるというわけではありません。

輸入消費税=(CIF価格+関税)×消費税(10%)

CIF価格とは、商品価格+運賃+保険料のこと

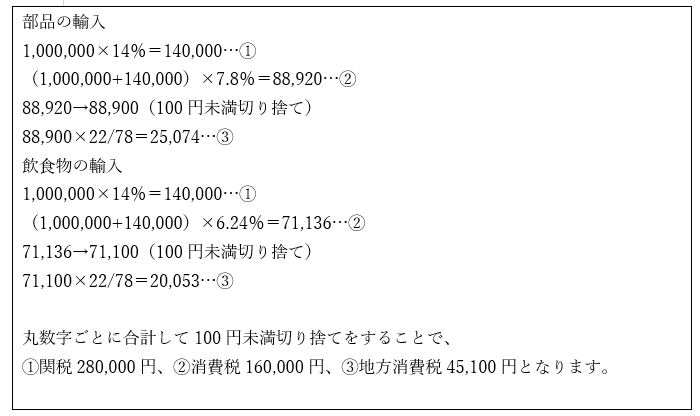

例えば、税抜100万円の部品と税抜100万円の飲食物を輸入、関税14%の場合

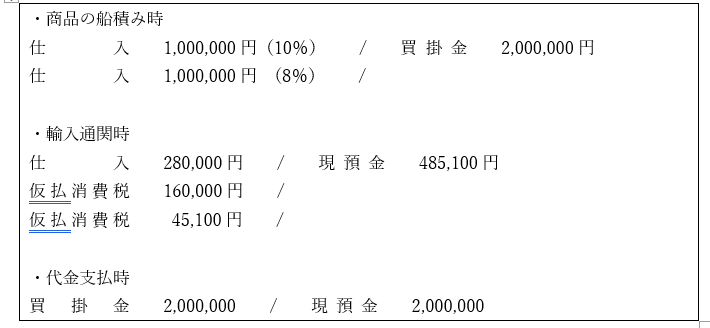

3. 輸入取引の仕訳

輸入代行業者に依頼している場合は請求書に関税や消費税の金額が記載されているのでその金額を仕訳することになります。

上記の例の金額での経理処理は以下のようになります。

輸入代行業者に依頼する場合は、請求書が届いたときに、と「輸入通関時」の仕訳をすることになります。

消費税の申告書付表2-3には、「課税貨物に係る消費税額」の欄に消費税額(160,000円)を記載します。

免税・非課税となる輸入取引

・免税となるもの

課税価格の合計額が1万円以下の物品の輸入については、その関税及び消費税が免除されます。

例外として、消費税以外のその他の内国消費税(例えば、酒税、たばこ税等)が課せられる場合は、それらの税は免除の適用がありません。

1申告に係る輸入貨物の課税価格の合計額が1万円以下のもの、郵便物については、1つの包装に梱包された輸入貨物の課税価格の合計額が1万円以下のもの、ただし、革製のカバン、ハンドバッグ、手袋等、編物製衣類(Tシャツ、セーター等)、スキー靴、革靴及び本底が革製の履物類等については課税価格の合計額が1万円以下でも課税されます。

・非課税となるもの

すべての物品に一律に消費税が課されることはありません。

有価証券、郵便切手類、印紙、証紙、商品券等、身体障害者用品、教科用図書などについては非課税となります。

最後に

輸入取引に係る消費税の計算方法や経理処理の方法について解説しました。輸入取引は複雑な手続きが多く、さまざまな費用が掛かってきます。輸入取引の流れを理解することで輸入取引を適切に処理することにつながり、消費税の申告に役立つこととなります。

お困りごとがございましたら掛川総合会計事務所のスタッフが専門的な立場からアドバイスさせていただきます。ぜひお気軽にご相談ください。

監修 石川勝也税理士

東海税理士会掛川支部所属/税理士登録2004年(平成16年)/税理士登録番号 99199/大学卒業後、会計事務所に入社し税理士を目指す。/税理士試験合格科目:簿記論、財務諸表論、法人税、消費税、相続税/2005年独立開業/2009年税理士法人掛川総合会計事務所を設立/2023年代表社員に就任。

----------------------------------------------------------------------

税理士法人掛川総合会計事務所

436-0022

静岡県掛川市上張202

電話番号 : 0537-24-4607

御前崎支店

437-1612

静岡県御前崎市池新田3946-8

電話番号 : 0537-86-9788

掛川市の税理士法人掛川総合会計事務所

掛川市で税務会計を総合的に支援

----------------------------------------------------------------------