グループ通算制度 ~企業グループ内で節税対策~

2023/04/24

完全支配関係にある企業グループ内の各法人を納税単位として、各法人が個別に法人税額の計算及び申告を行い、その中で、損益通算等の調整を行える制度を「グループ通算制度」といいます。今回はその制度の概要について説明していきます。

目次

1. 「グループ通算制度」とは

「グループ通算制度」とは、2020年度の税制改正によって従来節税の手段としてあった「連結納税制度」が廃止され、その移行先として2022年4月1日以後に開始する事業年度から適用されることとなった制度となります。

これまでの連結納税制度では、グループ企業全体を一つの納税主体として捉え、親会社が一括して法人税額を算出・申告していました。そのため、グループ内の1つの法人に修正などがあった場合、グループ全体で修正する必要がありました。

しかし、グループ通算制度では、グループ企業内で各法人それぞれ個別に法人税の算出・申告をします。各法人がそれぞれ個別に法人税の算出・申告をするためグループ内の1つの法人に修正が生じても、対象の法人の修正のみで対処が可能となります。(例外もあります)

2. 適用法人

グループ通算制度の適用を受けようとする場合「内国法人及びその内国法人との間にその内国法人による完全支配関係がある他の内国法人」の全てが国税庁長官の承認を受けなければならないこととされており、下記の親法人及びその親法人との間にその親法人による完全支配関係がある下記の子法人に限られます。

完全支配関係とは(完全支配関係の意義)

一の者が法人の発行済株式等の全部を直接もしくは間接に保有する関係として一定の関係(当事者間の完全支配の関係)又は一の者との間に当事者間の完全支配の関係がある法人相互の関係をいいます。

※完全支配関係については当事務所のブログ「グループ法人税制」で詳しく説明しているのでそちらを確認してみてください。

親法人

普通法人又は協同組合等の内、次の①~⑥までの法人及び⑥に類する一定の法人のいずれにも該当しない法人をいいます。

① 清算中の法人

② 普通法人(外国法人を除く)又は協同組合等との間にその普通法人又は協同組合等による完全支配関係がある法人

③ 通算承認の取りやめの承認を受けた法人でその承認日の属する事業年度終了後5年を経過する日の属する事業年度終了の日を経過していない法人

④ 青色申告の承認の取消通知を受けた法人で通知後5年を経過する日の属する事業年度終了の日を経過していない法人

⑤ 青色申告の取りやめの届出書を提出した法人でその提出後1年を経過する日の属する事業年度終了の日を経過していない法人

⑥ 投資法人、特定目的会社

⑦ その他一定の法人(普通法人以外の法人、破産手続開始の決定を受けた法人等)

子法人

親法人との間にその親法人による完全支配関係がある他の内国法人のうち上記⑴③から⑦までの法人以外の法人を言います。

3. 適用方法

グループ通算制度の適用を受けようとする場合には、国税庁長官の通算の承認を受ける必要があります。

親法人及び子法人が、通算の承認を受けようとする場合には、原則として、その親法人のグループ通算制度の適用を受けようとする最初の事業年度開始の日の3か月前の日までに、その親法人及び子法人の全ての連名で承認申請書をその親法人の納税地の所轄税務署を経由して、国税庁長官に提出する必要があります。

4. 申告

最初に述べたように、グループ通算制度は各法人が個別に法人税等を算出・申告を行います。また、通算法人は、事業年度開始の時における資本金の額又は、出資金の額が1億円以下であるか否かにかかわらず、電子情報処理組織(e-Tax)を使用する方法により納税申告書を提出する必要があります。

5. グループ通算制度のメリット

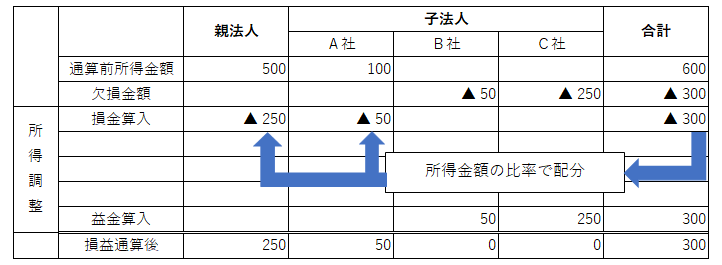

企業グループ内の赤字法人と黒字法人の所得金額を損益通算することができます。下図のように、黒字会社と赤字会社がある場合、損益通算をすることで親会社と子会社Aは法人税の負担を減少させることができます。

グループ通算制度を導入することで、グループ内に例年赤字の企業や繰越欠損金のある企業がある場合グループ全体での納付税額の節税を図ることができるようになります。

6. グループ通算制度の注意点

中小法人の特例を受けられない可能性

グループ通算制度では、企業グループ内で1社でも資本金の額や出資金額が1億円を超える場合、通算グループ内の全ての法人が「大通算法人または適用除外事業者を含む大企業」とみなされてしまいます。中小企業向けの特例措置の適用を受けられなくなる可能性もあるので注意が必要です。

親法人の事務負担の増加

個別の申告になるものの、損益通算や欠損金の通算を行うために企業グループ内で予定を合わせる必要があります。そのため親法人の決算業務が増えることが懸念されます。

企業グループ全体での連帯納付責任

親法人・子法人共に企業グループ内の他の法人税について、連帯納付責任が発生します。企業グループ内で法人税の納付ができない企業が発生した場合、その他の法人が代わりに支払うこととなります。

電子申告の義務化

企業グループに属する企業すべてが電子申告しなければなりません。書面での提出をした場合、申告書は無効となってしまうので注意が必要です。

7. まとめ

今回はグループ通算制度の概要を簡単ではありますが説明してきました。うまく制度を利用できればグループ全体として節税を図ることができますが、制度を利用するためにはいくつかの注意点や義務があります。制度をよく理解し、活用していくことが必要になってきます。

----------------------------------------------------------------------

税理士法人掛川総合会計事務所

436-0022

静岡県掛川市上張202

電話番号 : 0537-24-4607

御前崎支店

437-1612

静岡県御前崎市池新田3946-8

電話番号 : 0537-86-9788

掛川市で税務会計を総合的に支援

----------------------------------------------------------------------