令和5年度税制改正 新しい相続時精算課税贈与及び生前贈与の相続加算期間の延長について

2023/09/04

令和5年度税制改正により、生前贈与の相続加算期間が3年から7年に延長されました。

さらに、相続時精算課税制度についても改正があり、精算課税贈与についても年間110万円の基礎控除が創設されました。本記事ではこれらについて説明をして行きます。

1.生前贈与における相続加算期間の延長

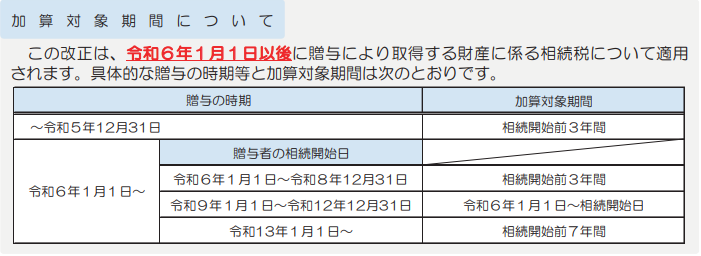

令和4年12月に発表された税制改正大綱で、生前贈与の相続加算期間が3年から7年に延長されることとなりました。生前贈与の相続加算とは、相続開始前3年以内に行われた贈与を、相続財産に加算して相続税額を計算する制度です。この加算期間が相続開始前3年から7年に延長され、従来の年間110万円以内の贈与を利用した相続税対策が制限されることになります。

※相続開始4~7年前の贈与については、その贈与により取得した財産の合計額から100万円を控除した残額が相続財産に加算されることとなります。

この規定は令和6年1月1日以降の贈与により取得する財産にかかる相続税に適用されますので、令和9年以降に開始する相続税申告から段階的に影響が出るものと考えられ、令和13年1月1日以降に開始する相続税申告において、7年間の期間延長が適用されることとなります。

2.相続時精算課税制度とは

◆ 贈与累計額の相続財産への加算

相続時精算課税制度とは、一定要件を満たした直系尊属からの贈与について、累計2500万円までは贈与の時点では課税されず、特定贈与者の相続か発生した際、相続によってその財産を取得したものみなして相続税としての計算で課税される制度です。

相続時精算課税制度を選択した後は、特定贈与者からの贈与財産の累計額が2500万円を超える場合、その超えた部分については20%の税率で贈与税が課税されます。

特定贈与者に相続が発生した場合、この特定贈与者からの精算課税贈与財産の累計額は相続財産として加算され、これまでに支払った贈与税は相続税から控除されます。

相続時精算課税制度は、贈与者が異なるごとに選択することができます。なお、一度選択するとその後同じ贈与者(特例贈与者という)からの贈与については暦年課税へ変更することは出来ません。

◆ 贈与者の要件

相続時精算課税制度を選択できる贈与者は、贈与の年の1月1日において60歳以上である必要があります。

◆ 受贈者の要件

相続時精算課税制度を選択できる受贈者は、贈与の年の1月1日において 18歳以上で、かつ、贈与時において贈与者の直系卑属である推定相続人又は孫である必要があります。

◆ 適用を受けるための手続き

相続時精算課税制度を選択しようとする贈与者は、その対象となる贈与の申告期限までに、相続時精算課税選択届出書を受贈者の所轄税務署長を提出しなければなりません。

3.新しい相続時精算課税制度について

新しい相続時精算課税制度の大きな改正点は以下の点が挙げられます。

|

“年間110万の基礎控除の創設” “非課税内は贈与税申告が不要に” |

新しい相続時精算課税制度では、年間110万円の基礎控除が創設されました。これにより、令和6年1月1日以降に相続時精算課税制度を選択して年間110万円以内の贈与を受けた場合、この非課税部分には贈与税はもちろん、相続税もかからなくなりました。

また、従来の相続時精算課税制度では、年間110万円以内の金額であったとしても、特定贈与者(精算課税贈与者)から贈与を受けた場合には贈与税の申告が必要でしたが、相続時精算課税制度にも基礎控除が認められ、相続時精算課税制度においても年間110万円以内であれば贈与税の申告が不要となりました。

4.暦年課税贈与の基礎控除と

相続時精算課税制度の基礎控除の違い

暦年課税贈与とは、年間110万円の基礎控除が認められる通常の課税方式を指します。暦年課税贈与・相続時精算課税制度どちらも年間110万円の基礎控除が認められることとなりましたが、この基礎控除部分の相続財産への加算について明確な違いがあります。

暦年課税贈与については、令和6年1月以降、被相続人が亡くなる前の贈与について最大7年間、「生前贈与加算」の対象となり基礎控除部分も含め相続税の課税対象となります。

これに対し、相続時精算課税制度における基礎控除部分については被相続人の亡くなる直前の贈与でも「生前贈与加算」の対象とならず相続税が課税されません。その分暦年課税に比べ相続税を節税することができます。

上記のように新しい相続時精算課税制度では、暦年贈与にくらべ生前贈与加算に関するメリットも大きく従来制度よりも利用しやすく改良されました。

“期間についての制限なく、基礎控除部分について生前贈与加算の対象から除くことができる”

この点が新しい相続時精算課税制度の大きなメリットであると考えられます。

相続時精算課税制度を利用することで、相続税対策として、より多くの贈与をすることができます。また、非課税内であれば贈与税の申告も不要になるため、手続きが簡略化されます。

5.税務会計のことで困ったら

本記事では贈与税の税制改正についてお話してきました。相続税対策を検討している方は、新しい相続時精算課税制度を活用することも検討してみてはいかがでしょうか。相続時精算課税制度については、メリットばかりではなく適用に注意が必要な部分もありますので、贈与を検討されている方はぜひお気軽にご相談ください。

掛川総合会計事務所のスタッフが専門的な立場からアドバイスさせていただきます。

----------------------------------------------------------------------

税理士法人掛川総合会計事務所

436-0022

静岡県掛川市上張202

電話番号 : 0537-24-4607

御前崎支店

437-1612

静岡県御前崎市池新田3946-8

電話番号 : 0537-86-9788

掛川市で相続の手続きをお手伝い

----------------------------------------------------------------------