相続における基本知識!相続人や相続税についても解説!

2024/09/02

多くの方が人生の中で相続を経験しますが、いざ相続が始まると、準備や学習をしていないため、戸惑ってしまう方も少なくありません。

この記事では相続の対象となる財産や相続人となれる方の範囲、相続税の基礎控除や計算方法について解説します。

いざというときに慌てたり損をしたりしないように、基本的な知識を確認しておきましょう。

目次

そもそも相続とは?

相続は、亡くなった方(被相続人)が所有していた金融資産などの財産を、特定の方が引き継ぐことです。

基本的には配偶者などの親族が相続人となりますが、遺言があればだれでも引き継ぐことは可能です。

相続については、国で法律やルールが決められています。

相続の対象となる財産や相続人となる方の範囲について、解説いたしますのでそれぞれ確認しておきましょう。

相続の対象となる財産

相続の対象となる財産には、

● 現金や預貯金

● 有価証券などの金融資産

● 不動産

● 自動車等

● これらに付属する一切の権利・義務

などが含まれます。

ほかにも借地権やゴルフ会員権、宝石なども該当します。

死亡時に受け取れる生命保険金や死亡退職金、個人年金といったものも含まれるので注意が必要です。

また、借金などのマイナスの財産を所有していた場合は相続財産から控除することができます。

相続税のかからない財産として、墓地・仏壇などがある点も覚えておきましょう。

事前に被相続人の財産を把握しておくことで、スムーズに相続をすすめることができます。

相続人になれる人の範囲

相続は基本的に遺言次第で誰でも被相続人の財産を引き継ぐことができますが、民法で「法定相続人」が定められています。

法定相続人の人数によって、相続税の基礎控除にも影響を与えるので確認しておくことは重要です。

民法で法定相続人は、次のとおり定められています。

1. 配偶者は、常に相続人

2. 【第一順位】被相続人の子(子が死亡している場合は孫)

3. 【第二順位】第一順位の方がいない場合は、被相続人の親

4. 【第三順位】第一順位、第二順位の方がいない場合は、被相続人の兄弟姉妹

優先順位の高い方がいる場合は、後ろの順位の方は法定相続人に含まれませんので注意しておきましょう。

相続財産をどのように分配するかは、基本的に遺留分を侵害しない限り被相続人が遺言によって自由に指定できます。

遺言が残されていない場合は、相続人による協議を行います。協議がまとまらないときは家庭裁判所等の調停などにより分割を行います。

法定相続分は、次のように定められています。

● 第一順位の相続人がいる場合

配偶者が1/2。子どもが1/2(子どもが複数の場合は、1/2を均等に分ける)

● 第二順位の相続人がいる場合

配偶者が2/3。親が1/3(親が複数の場合は、1/3を均等に分ける)

● 第三順位の相続人がいる場合

配偶者が3/4。兄弟姉妹が1/4(兄弟姉妹が複数の場合は、1/4を均等に分ける)

法定遺留分の計算方法や制度はこの記事では割愛させていただくので、国税庁のホームページなどでご確認してください。

相続税の基礎控除

相続税は、基礎控除を超える財産を相続した場合にかかる税金です。

基礎控除を計算するには先ほど説明した、「法定相続人の人数」が重要になってきます。

基礎控除の計算式は、以下のとおりです。

| 基礎控除=3,000万円+600万円×法定相続人の人数 |

たとえば、配偶者と子どもが2人いる場合は、

3,000万円+600万円×3人=4,800万円

となるので、相続税の基礎控除は4,800万円です。

つまり、相続財産の価格が4,800万円を超えた場合に、相続税を支払う必要がでてきます。

相続税の計算方法

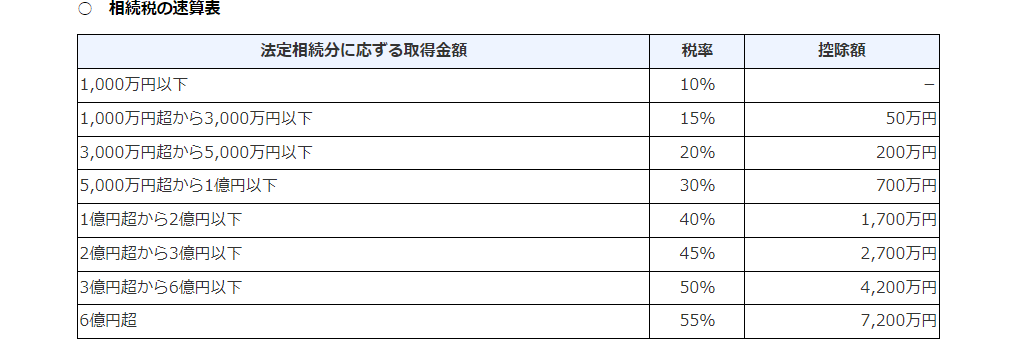

相続税を計算するときは、相続税の速算表を使って計算をおこないます。

今回は先ほどの配偶者と子ども2人、遺産総額は8,000万円のパターンを例にして解説します。

相続税は、以下の順序で計算することが可能です。

①「課税遺産総額」を計算する

まずは、課税遺産総額の算出が必要です。

遺産総額から基礎控除額を差し引いて、計算をおこないます。

遺産総額(8,000万円)-基礎控除額(3,000万円+600万円×3人)

=課税遺産総額(3,200万円)

②「法定相続分に応じた取得金額」を計算する

課税遺産総額の計算ができたら、法定相続分にしたがって財産を分配したと仮定して計算します。

配偶者の分

課税遺産総額(3,200万円)×法定相続分(1/2)=1,600万円

子Aの分

課税遺産総額(3,200万円)×法定相続分(1/2)×1/2=800万円

子Bの分

課税遺産総額(3,200万円)×法定相続分(1/2)×1/2=800万円

③「相続税の速算表」を参考に、「相続税の総額」を計算する

配偶者の分

1,600万円×15%-50万円=190万円

子Aの分

800万円×10%=80万円

子Bの分

800万円×10%=80万円

合計190万円+80万円+80万円=350万円

④それぞれの相続税額を求める

相続税の総額を、財産を取得した割合で計算して相続税額を求める

(今回は、法定相続分で遺産を配分したと仮定します)

配偶者の分

350万円×1/2=175万円(配偶者の税額控除により0円)

子Aの分

350万円×1/4=87.5万円

子Bの分

350万円×1/4=87.5万円

配偶者は「配偶者の税額控除」の申告をすることで、法定相続分または1億6,000万円の多い金額まで相続税はかかりません。

まとめ

この記事では相続の対象となる財産や相続人になる方の範囲、相続税の基礎控除や計算方法について解説しました。

基本的な知識をご紹介しましたが、事前に知っておくことで相続をスムーズに進められます。

また、今回の相続税は簡易的な計算でおこないましたが、実際の相続では相続税の計算が非常に複雑になります。

当事務所では相続の相談も受け付けておりますので、お気軽にお問い合わせください。

監修 石川勝也税理士

東海税理士会掛川支部所属/税理士登録2004年(平成16年)/税理士登録番号 99199/大学卒業後、会計事務所に入社し税理士を目指す。/税理士試験合格科目:簿記論、財務諸表論、法人税、消費税、相続税/2005年独立開業/2009年税理士法人掛川総合会計事務所を設立/2023年代表社員に就任。

----------------------------------------------------------------------

税理士法人掛川総合会計事務所

436-0022

静岡県掛川市上張202

電話番号 : 0537-24-4607

御前崎支店

437-1612

静岡県御前崎市池新田3946-8

電話番号 : 0537-86-9788

掛川市の税理士法人掛川総合会計事務所

掛川市で税務会計を総合的に支援

----------------------------------------------------------------------